Haben Wells Fargo, Boeing und Biogen ein Mehrwertpotenzial?

15 Oktober 2020

Ich habe in den letzten Monaten oft über die Marktbewertung geschrieben, und das aus gutem Grund. Es ist kein Geheimnis, dass eine kleine Anzahl von Titeln unverhältnismäßig zur Rendite des Marktes beigetragen hat. Immer mehr Anleger in US-Aktien stehen vor einer schwierigen Entscheidung: Sollten sie lieber an der Benchmark festhalten und weniger oder gar kein Alpha anstreben oder Technologieriesen mit sehr hoher Marktkapitalisierung zu Gunsten anderer potenzieller Chancen am Markt untergewichten?

Das Risiko von Allokationen in benchmarkfremden Anlagen hat sich im Zeitverlauf nicht ausbezahlt, sondern erwies sich eher als abträglich. Dies trifft vor allem auf hochkapitalisierte US-Unternehmen zu, wo der Markt zweifelsohne am effizientesten ist. Die S&P Dow Jones Indizes veröffentlichten vor Kurzem ihre SPIVA® (S&P Indizes gegenüber Investmentfonds mit aktivem Ansatz) Ergebnisse für das zweite Quartal 2020. Dabei stellte sich heraus, dass in den letzten fünf Jahren wesentlich mehr aktiv verwaltete Fonds mit hochkapitalisierten US-Unternehmen gegenüber dem S&P 500 Index eine Underperformance als eine Outperformance erzielten. Bis zum 30. Juni 2020 verbuchten 78% der Fonds für die vorausgehenden fünf Jahre eine Unterperformance, 71% für die vorausgehenden drei Jahre und 63% für das vorausgehende eine Jahr. Letztere Zahl ist bemerkenswert, da weit über die Hälfte der aktiv verwalteten Investmentfonds mit hochkapitalisierten Unternehmen in einem von erheblicher Marktvolatilität geprägten Zeitraum hinter dem S&P 500 Index zurückblieb. In solch einem Umfeld hat das aktive Management gewöhnlich die Oberhand.

Für die im SPIVA-Bericht genannten Ein-, Drei- und Fünfjahreszeiträume hat der Morningstar® Wide Moat Focus IndexSM (der „Index“) – den S&P 500 Index übertroffen, wenngleich zeitweise, wie etwa in den letzten drei Monaten, eine Underperformance zu verbuchen war, die auf die Titelauswahl in verschiedenen Sektoren, insbesondere dem Industrie- und Technologiesektor, zurückzuführen war.

Durchschnittliche annualisierte Rendite (%)

Stand: 30. Juni 2020

| 1 Jahr | 3 Jahre | 5 Jahre | |

| Morningstar Wide Moat Focus Index | 10.49 | 11.78 | 13.47 |

| S&P 500 Index | 7.51 | 10.73 | 10.72 |

Stand: 30. September 2020.

| 3 Monate | 1 Jahr | 3 Jahre | 5 Jahre | |

| Morningstar Wide Moat Focus Index | 4.64 | 10.73 | 12.67 | 16.60 |

| S&P 500 Index | 8.93 | 15.15 | 12.28 | 14.14 |

Quelle: Morningstar. Renditen für Zeiträume von mehr als einem Jahr wurden annualisiert. Die Wertentwicklung in der Vergangenheit ist keine Garantie für künftige Ergebnisse. Ein Anleger kann nicht direkt in einen Index investieren.

Auswirkung von Moats und Bewertungen

Trotz des kurzfristigen Gegenwinds hat die bewertungsorientierte Anlagephilosophie von Morningstar seit Auflegung im Februar 2007 eine Outperformance im Vergleich zum breiten Markt geliefert. Andrew Lane, Stratege bei Morningstar, hat kürzlich einen Research-Bericht veröffentlicht, der die Auswirkungen der drei primären Methodik-Merkmale des Index untersucht: Economic Moats, Gleichgewichtung und Bewertungen. Jedes dieser drei Merkmale hat die annualisierte Outperformance des Index im Laufe seiner Zeit stufenweise gesteigert.

Als Erstes wendet der Index einen gleichgewichteten Ansatz an, was auf dem Markt nicht unüblich ist. Dadurch kann jedes Unternehmen im Index zu seiner Gesamtrendite beitragen – im Gegensatz zu den Indizes, in denen größere, liquidere Unternehmen dominieren. Anschließend kommen die schwieriger zu replizierenden Morningstar-eigenen Economic-Moat- und Fair-Value-Bewertungen. Unternehmen, deren Economic Moat von Morningstar als breit bewertet wird, sind Mitglieder eines exklusiven Clubs, die über einen Wettbewerbsvorsprung verfügen, dank dem nach Meinung von Morningstar die Kapitalrendite über den gewichteten durchschnittlichen Kapitalkosten für 20 oder mehr Jahre in der Zukunft aufrechterhalten werden kann.

Allerdings betrachtet Morningstar die Economic-Moat-Bewertungen nicht notwendigerweise als Prognosen für die Wertentwicklung. Da Unternehmen mit breitem Moat bei den Anlegern allgemein beliebt sind, werden sie tendenziell zu höheren Bewertungen gehandelt und sind kaum als „Schnäppchen“ vorzufinden, wie es Lane formuliert. An dieser Stelle kommt das Bewertungskonzept von Morningstar ins Spiel: Der Index zielt auf diejenigen Unternehmen mit breitem Moat ab, die zu attraktiven Bewertungen gehandelt werden. Genau diese Kombination aus Gleichgewichtung, einem als breit bewerteten Economic Moat und attraktiven Bewertungen hat seit Bestehen des Index zu Überschussrenditen geführt.

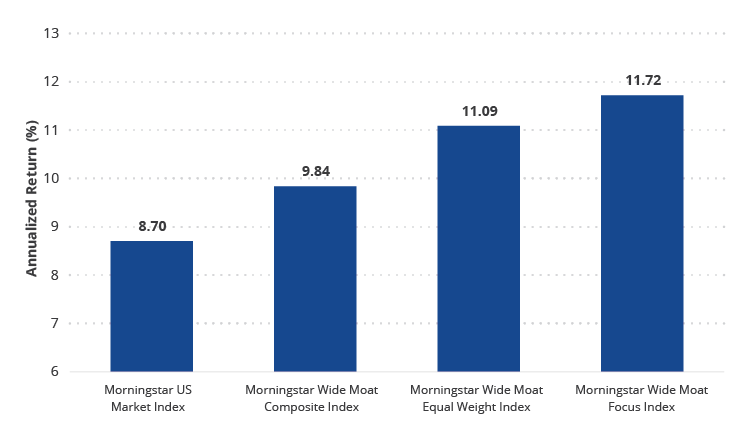

Langfristige Outperformance gegenüber dem breiten US-Markt durch Moats, Bewertungen und Gleichgewichtung

Annualisierte Gesamtrendite 14.02.2007 – 30.09.2020

Quelle: Morningstar. Der Morningstar Wide Moat Focus Index wurde am 14. Februar 2007 aufgelegt. Der Morningstar US Market Index repräsentiert 97% der US-amerikanischen Aktienmarktkapitalisierung. Der Morningstar Wide Moat Composite Index ist ein marktgewichteter Index aller US-Unternehmen mit breitem Moat. Der Morningstar Wide Moat Equal Weight Index ist ein gleichgewichteter Index aller US-Unternehmen mit breitem Moat. Ein Anleger kann nicht direkt in einen Index investieren.

Beste Bewertungschancen

Da die Bewertungen oberste Priorität haben, lohnt es sich, auf einige der am stärksten unterbewerteten Titel im Index einzugehen. Wenn sich die Überzeugung von Morningstar dadurch bezahlt macht, dass der Markt seine aktuelle Fehlbewertung realisiert und die Aktienkurse in Richtung Fair Value steigen, profitiert der Index davon.

Wells Fargo & Co. (WFC): Abschlag von 48% gegenüber dem Fair Value

Wells Fargo ist ein großartiges Beispiel für ein langfristiges Indexunternehmen, das seit Jahren Teil des Index ist und auch nicht reduziert wurde. Das Unternehmen wurde im Juni 2016 aufgenommen und ist seither ununterbrochen im Index vertreten. Dies deutet auf die anhaltende relative Attraktivität seines Marktpreises im Vergleich zu seinem von Morningstar vergebenen Fair Value hin. Wells Fargo ist mit am häufigsten Gegenstand von Fragen, die wir hier bei VanEck von Anlegern und interessierten Anlegern erhalten. Zwar war die Bank jahrelang von negativen Schlagzeilen betroffen, gehört jedoch laut Morningstar nach wie vor zu den besten Einlagenbeschaffern in den USA. Die Einnahmen der Bank übersteigen seit Jahrzehnten ihre Eigenkapitalkosten, und Morningstar geht davon aus, dass der als breit bewertete Moat stabil ist.

Der Moat von Wells Fargo wird aufgrund von Kostenvorteilen und Wechselkosten als breit bewertet. Morningstar führt als Gründe die Größe der Bank und ihren dominierenden Marktanteil in vielen Geschäftsfeldern, in denen sie tätig ist, an. Sie verfügt über das größte Filialnetz für Privatkunden in den USA, was zu ihrem Erfolg bei der Einlagenbeschaffung beiträgt. Die Kostenvorteile gehen auf eine kostengünstige Einlagenbasis, eine hervorragende Betriebseffizienz und eine konservative Fremdemission zurück. Wells Fargo hat die globale Finanzkrise besser überstanden als viele seiner Wettbewerber.

Am 2. Oktober 2020 wurde Wells Fargo mit einem Abschlag von 48% gegenüber dem von Morningstar zugewiesenen geschätzten Fair Value von 46 USD pro Aktie gehandelt. Dieser Wert ergab sich trotz des Rückgangs des Fair Value der Bank von 50 USD pro Aktie Mitte Juli 2020 nach den Gewinnveröffentlichungen und der Einkalkulierung einer 50-prozentigen Chance auf einen Sieg von Joe Biden im November sowie der Umsetzung seines Steuerplans. Morningstar ist der Ansicht, dass die Bank kurz- und mittelfristig negativ von auf längere Zeit niedrigen Zinssätzen, geringeren Gebühreneinnahmen und einem möglichen Anstieg pandemiebedingter Kreditverluste betroffen sein wird. Allerdings geht Morningstar auch davon aus, dass die Bank 2021 und 2022 umfangreiche Kostenkürzungen vornehmen und so ihren geschätzten Fair Value aufrechterhalten wird.

Boeing Co. (BA): Abschlag von 37% gegenüber dem Fair Value

Boeing hat in den letzten Monaten ebenfalls ordentlich für Schlagzeilen gesorgt. Boeing war eine bemerkenswerte Neuaufnahme in den Index im März, als der Titel mit einem Abschlag von rund 70% gegenüber dem geschätzten Fair Value von Morningstar auf einem Allzeittief gehandelt wurde. Die Indexgewichtung des Luftfahrt- und Verteidigungsunternehmens stieg im Juni an, da es zu dem Zeitpunkt nach wie vor attraktiv bewertet war.

Am 2. Oktober 2020 wurde Boeing mit einem Abschlag von 37% auf seinen geschätzten Fair Value von 264 USD pro Aktie gehandelt. In dem Fair Value kommt die Annahme von Morningstar zum Ausdruck, dass Boeing Anfang des vierten Quartals 2020 für sein Modell 737 MAX eine aktualisierte Lufttüchtigkeitsanweisung von der Bundesluftfahrtbehörde der USA erhalten wird. Viel schwieriger zu prognostizieren sind hingegen die Folgen der weltweiten Pandemie für Verkehrsfluggesellschaften. Morningstar geht davon aus, dass auf den schweren kurzfristigen Umsatzrückgang eine deutliche Erholung beim Luftverkehr eintreten wird, sobald Mitte 2021 eine COVID-19-Impfung zur Verfügung steht und in der breiteren Bevölkerung angekommen ist.

Aufgrund des Startverbotes der 737 MAX gibt es Nachholeffekte. Morningstar ist der Meinung, dass die Branche kurzfristig mehr auf Schmalrumpfflugzeuge setzen wird (die 737 MAX ist ein Schmalrumpfflugzeug), während sich die Nachfrage nach Großraumflugzeugen aufgrund der Tatsache langsamer erholen wird, dass diese für Langstreckenflüge eingesetzt werden, die erst wieder das vor der Pandemie gegebene Niveau erreichen werden, wenn es einen verlässlichen Impfstoff gibt.

Biogen Inc. (BIIB): Abschlag von 29% gegenüber dem Fair Value

Biogen ist ein seit Dezember 2015 im Index vertretenes Unternehmen, obgleich seine Gewichtung zu verschiedenen Zeitpunkten in Abhängigkeit von der jeweiligen Bewertungsdynamik reduziert oder erhöht wurde. Der aktuelle Abschlag des Titels ist zwar nicht der historisch niedrigste. Der Titel ist aktuell laut Morningstar allerdings ziemlich unterbewertet.

Der Moat von Biogen wird aufgrund seines auf einen Spezialmarkt orientierten Portfolios und seiner neuartigen, auf die Neurologie fokussierten Pipeline als breit bewertet. Seine marktführende Position bei multipler Sklerose (MS) und neurodegenerativen Erkrankungen in Kombination mit der Zusammenarbeit mit Roche bei der Krebsforschung hat die Kapitalrendite von Biogen über seine Kapitalkosten steigen lassen, und laut Morningstar wird diese noch mindestens zehn Jahr weit darüber liegen.

Der geschätzte Fair Value von Biogen wurde im Juni von 413 USD pro Aktie auf 389 USD pro Aktie verringert, was die Prognose von Morningstar zu Tecfidera (MS-Therapie) zusammen mit einem erwarteten Wettbewerbsanstieg durch Generika nach Branchenprozessen widerspiegelt. Ein großer Teil des geschätzten Fair Value von Biogen basiert auf ausstehenden Genehmigungen in verschiedenen Segmenten, von denen einige aufgrund der jüngsten Behandlungsverzögerungen infolge des Coronavirus derzeit erst später erteilt werden dürften.

Der VanEck Morningstar US Wide Moat UCITS ETF (MOAT) strebt die möglichst exakte Nachbildung der Kurs- und Renditeentwicklung des Morningstar Wide Moat Focus Index (vor Gebühren und Aufwendungen) an.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

14 Februar 2025

20 Januar 2025

15 Januar 2025

14 Februar 2025

20 Januar 2025

15 Januar 2025