Revisione del Moat Index: Inclusione del value ed esclusione di Facebook

29 settembre 2020

Venerdì 18 settembre 2020 si è conclusa la revisione trimestrale del Morningstar® Wide Moat Focus IndexSM (l'“Indice”). Le revisioni del primo e del secondo trimestre testimoniano cambiamenti significativi nell'Indice, dato che il processo di individuazione delle società wide moat con prezzi interessanti è stato più intenso durante e dopo le turbolenze di mercato verificatesi all'inizio dell'anno. Nella revisione di questo trimestre è evidente la continuità su diverse delle principali tendenze dell'anno. Di seguito gli elementi più importanti dell'ultima revisione.

Fine di un’amicizia: Facebook rimosso dal Moat Index

La presa di distanza dell'Indice dalle grandi società tecnologiche è iniziata formalmente a giugno e ha compiuto un ulteriore passo avanti la settimana scorsa, quando Facebook (FB) è stata rimossa dall'Indice. Il premio sul prezzo delle azioni di Facebook nella valutazione del fair value relativo condotta da Morningstar ha segnalato la possibilità di capitalizzare i guadagni rispetto ad altre opportunità nel vasto universo wide moat.

In particolare, Facebook è stata presente nell'Indice a fasi alterne a partire dall'offerta pubblica iniziale (IPO) che risale a maggio 2012 e durante questi periodi ha sempre sostenuto i ritorni dell'Indice. Con la volatilità che le grandi società tecnologiche hanno dovuto affrontare nelle ultime settimane, non possiamo ancora sapere se in futuro Facebook sarà nuovamente inserita nell'Indice. Per il momento, gli unici nomi di grandi società tecnologiche nell'Indice rimangono Amazon (AMZN) e Microsoft (MSFT), che insieme rappresentano poco più del 2% di ponderazione. Questo a fronte di peso complessivo superiore al 22% per Facebook, Apple, Amazon, Netflix, Google e Microsoft nell'indice S&P 500. Secondo Morningstar, il costante recente aumento dei prezzi di molte di queste azioni le sta portando al livello del fair value relativo o anche oltre e il numero di opportunità alternative con valutazioni interessanti nell'universo wide moat statunitense è semplicemente troppo elevato.

Leggere variazioni settoriali

Nonostante l'uscita di Facebook, il settore tecnologico ha subito un leggero aumento della ponderazione a seguito della revisione di settembre. Anche l'esposizione sulla sanità, per molto tempo in sovrappeso, è leggermente aumentata, con una conseguente riduzione sul settore dei servizi di comunicazione, dei beni di consumo discrezionali e sui finanziari.

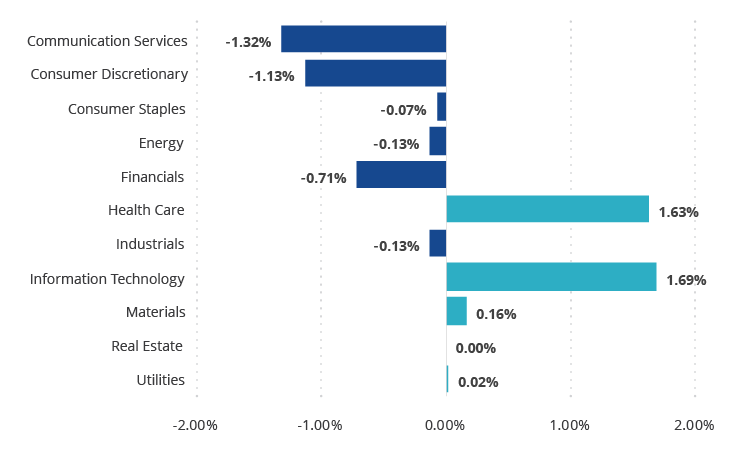

Cinque settori responsabili di un riposizionamento minore del Moat Index

Dati aggiornati al 21 settembre 2020

Fonte: Morningstar. Variazioni nelle ponderazioni settoriali dal 18/9/2020 al 21/9/2020 mostrate sopra.

Le riduzioni nei beni di consumo discrezionali e nei servizi di comunicazione sono logiche in quanto questi due settori sono tra quelli con i migliori risultati sul mercato statunitense nel 2020. La tecnologia è di gran lunga il settore con i migliori risultati quest'anno, tuttavia è interessante notare che la crescita dell'esposizione dell'Indice su questo settore è stata moderata. Ciò è dovuto principalmente a un aumento dell'esposizione al settore dei semiconduttori, che quest'anno ha sottoperformato il più ampio settore della tecnologia. Il peso di Applied Materials (AMAT) è aumentato durante la revisione e il nuovo ingresso Lam Research Corp. (LRCX) è stato inserito a seguito di un recente aggiornamento dell’economic moat rating da narrow a wide moat all'inizio di quest'anno. I vantaggi in termini di costi e le attività immateriali determinano l'andamento del wide economic moat di LRCX, secondo Morningstar. I vantaggi in termini di costi della ricerca e dello sviluppo rispetto agli omologhi di settore più piccoli e le attività immateriali correlate alla progettazione della strumentazione rispetto ai contratti di servizio e alla collaborazione dei clienti, assicurano a LRCX una buona posizione rispetto alla concorrenza nel settore della produzione dei chip. L'azienda è leader nel settore dell'incisione a secco e svolge un ruolo importante nel segmento della deposizione. La combinazione di questi processi è fondamentale per la fabbricazione dei chip.

Nike (NKE) e Facebook (FB) guidano la riduzione del peso dei beni di consumo discrezionali e dei servizi di comunicazione in quanto il prezzo delle azioni di entrambe le società è aumentato eccessivamente per rimanere nell'Indice. Confermati i sovrappesi e i sottopesi rispetto all'indice S&P 500 che si sono manifestati durante la maggior parte dell'anno.

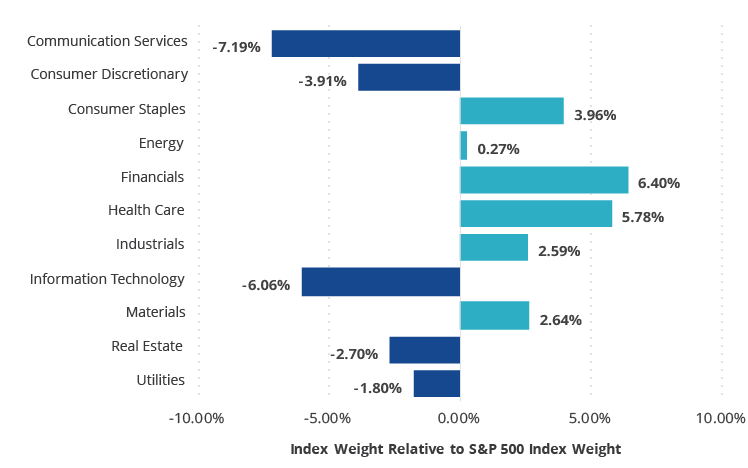

Il maggiore sovrappeso nel Moat Index continua a essere nei settori finanziario e della sanità

Al 21 settembre 2020

Fonte: Morningstar.

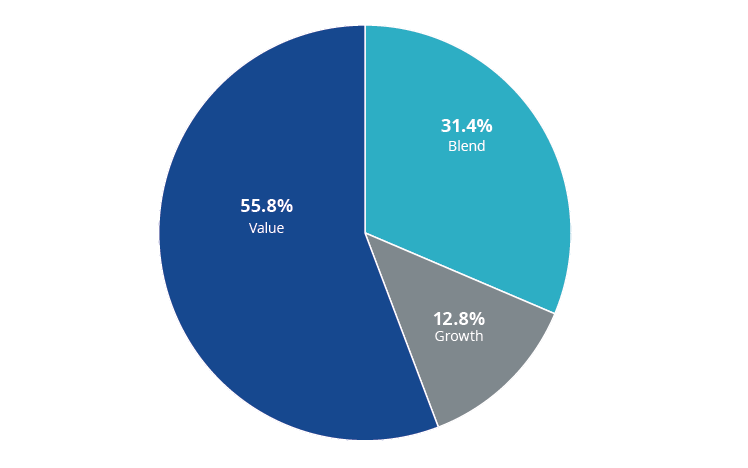

Stile del Moat Index: Più value rispetto a growth

L'esposizione dell'Indice alle società growth rimane bassa rispetto alle medie storiche. Talvolta, in passato, gran parte della riduzione dell'esposizione alle società growth era controbilanciata da un'esposizione a società "core" o "blend", che mostrano caratteristiche sia value sia growth. Oggi l'Indice è fortemente sbilanciato verso le società value e presenta una delle esposizioni più alte nella storia su questo fattore.

Esposizione al value nel Moat Index ai massimi storici

Morningstar Wide Moat Focus Index al 21/9/2020

Fonte: Morningstar.

L'ultima volta che l'Indice si è anche solo avvicinato a questo livello di esposizione alle società value è stata a metà del 2018, poco prima della cosiddetta crisi della tecnologia, che ha coinciso con la rottura delle trattative commerciali tra Stati Uniti e Cina nel quarto trimestre e con la successiva ondata di vendite guidata dai titoli tecnologici. Prima del 2018, l'Indice non ha mai avuto un'esposizione alle società value che raggiungesse il 50%.

L’obiettivo del VanEck Morningstar US Wide Moat UCITS ETF (MOAT) è replicare il più fedelmente possibile, al lordo di commissioni e spese, la performance di prezzo e di rendimento del Morningstar Wide Moat Focus Index.

Informazioni importanti

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

Approfondimenti collegati

Related Insights

20 gennaio 2025

15 gennaio 2025

17 dicembre 2024

20 gennaio 2025

15 gennaio 2025

17 dicembre 2024