Criptoresumen mensual de VanEck de febrero de 2025

05 marzo 2025

Read Time Más de 10 min.

Tenga en cuenta que VanEck puede tener posiciones en los activos digitales descritos a continuación.

Un mes terrible. Bitcoin se desplomó (-28%) desde su máximo de enero de 109.000 $, tocó fondo en 78,2 mil $ y se recuperó hasta 84.000 $ (-17,5% MTD). A Ethereum (-33%) y otras alts les fue mucho peor. El Nasdaq cayó (-4 %), su peor mes desde abril de 2024. A pesar de la mejora del entorno regulatorio en EE. UU. y un cambio positivo en el sentimiento entre las instituciones de inversión, el Índice de Líderes de Contratos Inteligentes MarketVector (MVSCLE) cayó dolorosamente un (-34 %) desde el último día de enero. Algunos de los tokens de plataforma de contratos inteligentes (SCP) que más han perdido en el mes son STRK de Starknet (-39%), SOL de Solana (-37%), y AVAX de Avalanche (-36%). En el otro extremo, algunos de los tokens que mantuvieron la línea frente a la caída de precios son S de Sonic (+21 %), TRX de Tron (-9 %), y BNB de Binance (-13 %). El sector con peores resultados para los tokens fue Memecoins (-41%) seguido de cerca por Oracles (-36%) y Gaming (-35%).

- Los fundamentos de las criptomonedas se deterioran

- Actualización de Ethereum

- Actualización de Solana

- ByBit Hack

- Actor destacado: Sonic

Las correcciones del bitcoin en los mercados alcistas no son nuevas. En 2017 se produjeron múltiples caídas (-30-40 %) . Incluso en 2021, el BTC se desplomó 55% antes de dispararse a máximos históricos. Esta venta se ajusta al patrón.

¿Qué ha pasado?

- Macro: Los aranceles del 25 % propuestos por Trump a Canadá, México, China y la UE asustaron a los mercados. La confianza de los consumidores cayó cerca de mínimos de varias décadas. El sector servicios (ISM) se contrajo por primera vez en más de dos años.

- Colapso del carry trade: La prima anualizada de los futuros del BTC para el próximo mes alcanzó mínimos de 52 semanas al deshacerse el apalancamiento. Los ETP sobre Bitcoin tuvieron la peor semana de salidas netas de su historia, con un total de 3.300 millones de dólares, ya que los fondos de cobertura cerraron operaciones con Bitcoin y muchos se pusieron cortos,

-

Específico para criptomonedas: Hackean Bybit por 1.500 millones de dólares en ETH, lo que debilita la confianza en los CEX y las plataformas de contratos inteligentes.

Los bonos de reserva de Bitcoin fracasaron. Cuatro estados de EE. UU. no han aprobado legislación sobre reservas de Bitcoin. Próxima votación clave en Oklahoma.

Se renueva la legislación sobre las monedas estables. Un nuevo proyecto de ley de la Cámara de Representantes elimina muchas restricciones federales de la versión del año pasado: restablece los derechos estatales y reduce la burocracia, lo que supone una importante victoria para los emisores de stablecoins.

Las monedas estables Agora, respaldada por VanEck, superó los $100M en AUM tras su lanzamiento en Solana, su sexta cadena, lo que convierte a $AUSD en una de las stablecoins en dólares de más rápido crecimiento.

Figure lanzó la primera moneda estable con rendimiento minorista, llevando los mecanismos tradicionales de rendimiento financiero a los dólares nativos de las criptomonedas.

- Giro reglamentario: La SEC abandonó abruptamente los casos contra Coinbase, Uniswap, Robinhood, Binance y otros. Dos años de «guerra contra las criptomonedas» se desvanecieron de repente.

-

El dinero institucional sigue entrando: BlackRock sube la apuesta. La mayor gestora de activos del mundo ha añadido entre un 1% y un 2% de exposición a Bitcoin a sus carteras modelo de 150.000 millones de dólares, lo que acerca BTC a miles de RIA y gestores de patrimonios.

MicroStrategy irrumpió en la categoría de acciones preferentes. MSTR vendió $700M de 8% acciones preferentes perpetuas, gestionadas por Morgan Stanley, Citi y Goldman Sachs, a 80 centavos por dólar. La emisión subió a 99 centavos antes de terminar el mes a 92,4 centavos.

¿Se acercan los reembolsos de ETPs de Bitcoin en especie? Nasdaq presentó un cambio de reglas el 24 de enero de 2025 para permitir las creaciones/redenciones en especie para el ETP de Bitcoin de BlackRock. La SEC tiene un plazo de revisión de 45 días, lo que significa que la aprobación podría llegar tan pronto como el 10 de marzo de 2025. Esto permitiría a los agentes de bolsa estadounidenses manejar Bitcoin directamente, lo que cambiaría la estructura del mercado.

SegMint, respaldado por VanEck, se convirtió en el proyecto NFT número 2 por volumen en Abstract blockchain, ya que la utilidad se expandió gracias a una innovadora búsqueda en el mundo real que el equipo lanzó junto con Portals.

-

Los gobiernos hacen movimientos: El fondo soberano Mubadala de Abu Dhabi adquirió una participación de 436,9 millones de dólares en el ETP de Bitcoin de BlackRock, la primera inversión conocida de un fondo soberano en BTC.

El gobernador del banco central checo presionó para considerar Bitcoin como activo de reserva, con la posibilidad de asignar hasta un 5% de sus reservas de 140.000 millones de euros a BTC

Wisconsin apuesta por Bitcoin ETP. La Junta de Inversiones del Estado de Wisconsin aumentó sus participaciones en Bitcoin ETP a más de 6 millones de acciones (una posición aproximada de 321 millones de dólares).

EE. UU. señala un cambio en la política sobre Bitcoin. Al cierre de esta edición, Donald Trump publicó en las redes sociales que establecerá una reserva estratégica de criptomonedas en Estados Unidos, prometiendo incluir BTC, ETH, XRP, ADA y SOL, lo que supone un cambio drástico en la política de activos digitales de Estados Unidos.

- Correlación de Bitcoin con el Nasdaq: El ratio de correlación ha descendido hasta 0,27 desde su máximo de 0,8 en 2022, lo que sugiere que la cotización del Bitcoin se mueve cada vez más a su propio ritmo en lugar de estar dictada por la renta variable tradicional.

Febrero estuvo feo, pero si la historia nos sirve de guía, las correcciones profundas en los mercados alcistas eliminan a "las manos débiles" antes de la siguiente racha alcista.

Rendimientos del precio

| Febrero (%) | 1 año (%) | |

| S&P 500 Index | -2 | 16 |

| Índice Nasdaq | -4 | 18 |

| Bitcoin | -18 | 47 |

| Índice de acciones MarketVector de activos digitales globales | -23 | 18 |

| Coinbase | -27 | 4 |

| Ethereum | -33 | -32 |

| Índice de líderes en contratos inteligentes de MarketVector | -34 | -18 |

| Índice de líderes en aplicaciones de infraestructura de MarketVector | -39 | 54 |

| Índice MarketVector Meme Coin | -40 | NA |

| Índice de líderes en finanzas descentralizadas de MarketVector | -40 | -43 |

Fuente: Bloomberg al 28/2/2025. El rendimiento del índice no representa la rentabilidad de la estrategia. No es posible invertir directamente en un índice. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

Los fundamentos de las criptomonedas se deterioran

El mercado de criptomonedas experimentó un fuerte descenso en la actividad de la Plataforma de Contratos Inteligentes (SCP), ya que el comercio de memecoin se desplomó (-80% mes a mes), impulsado por acusaciones de uso de información privilegiada y fraude. En enero se produjeron los polémicos lanzamientos de $TRUMP y $MELANIA, seguidos del lanzamiento en febrero de $LIBRA, un token probablemente vinculado al presidente argentino Javier Milei. $LIBRA alcanzó brevemente una valoración de 4.000 millones de dólares antes de desplomarse más de un 98%, lo que supuso un gran beneficio para los inversionistas con información privilegiada. Esto ha alimentado la preocupación de que los mercados de memecoin estén manipulados por personas influyentes y comerciantes que participan en esquemas de pump-and-dump. El uso de gas Onchain para el comercio de memecoin descendió significativamente, bajando (-73%) en Ethereum y (-65%) en Solana de un mes a otro.

El índice de líderes en contratos inteligentes de MarketVector (MVSCLE) por debajo de los niveles previos a las elecciones

Fuente: Market Vectors al 28/2/2025. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento. El Índice de Líderes en Contratos Inteligentes de MarketVector (MVSCLE) está diseñado para seguir el rendimiento de los activos de contratos inteligentes más grandes y líquidos, y es un subconjunto invertible del Índice de Contratos Inteligentes de MarketVector.

Justo cuando los inversores estaban superando las pérdidas de memecoin, el mercado recibió otro golpe con el hackeo parcial de Bybit, la tercera bolsa de criptomonedas más grande por volumen. El ataque, el mayor de la historia de las criptomonedas, se saldó con el hackeo de 1.500 millones de dólares en ETH o alrededor de 6 % de los activos de Bybit. Las autoridades han vinculado el pirateo al Grupo Lazarus, una organización cibercriminal patrocinada por el Estado norcoreano. La sofisticación del ataque, junto con la preocupación por las vulnerabilidades de seguridad del software de protección criptográfica de Gnosis, ha dejado al sector en estado de máxima alerta.

El volumen de monedas estables aumentó (+63 %) en febrero

Fuente: Artemis XYZ al 28/2/2025. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

En todas las cadenas de bloques, las métricas clave de la actividad económica descendieron en febrero, incluidos los promedios diarios de ingresos (-48 %), Volumen DEX (-27 %), Volumen de transferencias de monedas estables (-16 %), y Direcciones activas (-7 %). De hecho, si eliminamos a Base de nuestro cálculo de volúmenes de transferencias de monedas estables, que ha mostrado algunos repuntes aberrantes recientes en la actividad de moneda estable, los volúmenes de transferencias han bajado (-42 %) de mes a mes. Además, la proporción relativa de las operaciones con criptomonedas que tienen lugar en los DEX de blockchain frente a los intercambios centralizados cayó de su máximo histórico del 20,2% en enero al 19,2% en febrero. La actividad en algunos sectores de la economía en cadena disminuyó más que en otros, medida por los ingresos generados por la cadena de bloques. Por ejemplo, los ingresos de la actividad DeFi en Ethereum se desplomaron (-80%) y la actividad DeFi en Solana cayó en (-65%).

Ethereum-Tectonics

El precio medio del gas en Gwei (1-9 ETH) baja (-88 %) interanual

Fuente: Etherscan al 28/2/2025. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

Ethereum ha tenido dificultades en el actual ciclo criptográfico, tanto en términos de uso como de valoración de activos. Este declive se debe en gran medida a la erosión de los factores centrales que una vez hicieron valioso a Ethereum. Lo más significativo es que Ethereum ya no es el eje central del comercio de criptomonedas onchain ni de las actividades generadoras de ingresos relacionadas, como el comercio financiero y las transferencias de monedero a monedero.

Una de las principales razones de este cambio es la propia estrategia de Ethereum de animar a los usuarios a trasladarse de su Mainnet a blockchains de Capa 2 (L2) ampliando y reduciendo el coste del espacio de bloques disponible. Además, han surgido otras blockchains como alternativas más eficientes y rentables. Debido a la mecánica del EIP-1559, un descenso lineal del uso de Ethereum provoca una caída exponencial del precio del gas. Con el desplazamiento de la demanda hacia las L2 y las blockchains competidoras, los precios del gas de Ethereum han caído (-88%), y sus ingresos han descendido (-93%) en el último año. Actualmente, el coste del espacio de bloque de Ethereum, medido en ETH por unidad de gas, se encuentra en su nivel más bajo desde mediados de 2024, tanto en términos de ETH como de dólares.

Una consecuencia directa de esta menor demanda es que la ETH ya no es deflacionista. Dado que el ETH se quema como parte de las comisiones por transacción, un menor uso significa que se quema menos ETH. Con la actividad de las criptomonedas desplazándose a otra parte, la valoración de Ethereum ha descendido debido a la reducción de las expectativas sobre su futuro económico. La cuota de Ethereum en los ingresos de blockchain ha caído de 55 % en febrero de 2024 a 24 % en febrero de 2025. Además, debido a que Ethereum no puede gestionar grandes volúmenes de transacciones de forma eficiente, los principales proyectos se están trasladando a su propia blockchain. Entre ellas se incluyen Uniswap, que representó el 11% de los ingresos de Ethereum, Ondo, una plataforma RWA que gestiona cerca de 1.000 millones de dólares en activos, y Ethereum Name Service. Ethereum se enfrenta ahora a la competencia de blockchains más avanzadas con una potencia de procesamiento significativamente mayor y sustanciales recursos financieros e intelectuales. Sin reducir los costes de transacción, la anterior estructura de comisiones de Ethereum puede haber acelerado su declive debido al auge de alternativas de bajo coste.

Otra cuestión es la visión dividida de Ethereum. Su objetivo es maximizar la descentralización, servir como infraestructura financiera y establecer ETH como un activo de reserva de valor. Sin embargo, muchos sostienen que estos objetivos entran en conflicto entre sí tanto desde el punto de vista técnico como filosófico. Las cadenas de bloques competidoras tienden a centrarse en un único objetivo: Solana da prioridad a la ejecución de transacciones, mientras que Bitcoin se centra en el almacenamiento de valor.Muchos argumentan que esta singularidad de visión contribuyó a superar a Ethereum. Aunque Ethereum está ampliamente considerado como el blockchain más descentralizado, no está claro si esto justifica por sí solo la capitalización de mercado de ETH en ~300.000 millones de dólares. Decisiones recientes, como el aumento del límite de gas y la reducción del número de validadores en la próxima actualización de Pectra, sugieren que Ethereum ya está comprometiendo sus objetivos de descentralización.

Cuota de la red principal de Ethereum en los volúmenes de las bolsas descentralizadas (DEX)

Fuente: Artemis XYZ al 28/2/2025. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

A pesar de la débil cotización de ETH y de que la actividad económica se concentra en otras cadenas de bloques, la comunidad de Ethereum ha tardado en reconocer sus problemas y ha sido aún más cautelosa a la hora de abordarlos. Esto ha dividido a la comunidad Ethereum, provocando luchas internas e incluso el éxodo de algunos miembros descontentos. Sin embargo, la comunidad de Ethereum está cambiando de enfoque para abordar sus retos y el más impactante ha sido cambiar la capa de ejecución de Ethereum para recuperar la actividad económica perdida. A principios de febrero, los validadores de Ethereum aumentaron su capacidad para procesar transacciones Ethereum. El rendimiento de Ethereum aumentó en febrero gracias a los validadores que incrementaron los límites de Gas (+20 %) pasando de 30M -> 36M. Reconociendo que este aumento es competitivamente inadecuado frente a las actuales cadenas de bloques (Max Recorded TPS: Ethereum ~63 frente a Solana ~4.000) y cadenas futuras (TPS: Solana w/Firedancer 100,000+). El líder de Ethereum, Vitalik Buterin, ha pedido un aumento de 10x Podría decirse que el aumento de la capacidad de gas hace que Ethereum sea menos descentralizado debido a los recursos adicionales necesarios para ejecutar el software de Ethereum, debido al aumento de gas, de forma efectiva. Para que Ethereum siga siendo competitivo en el futuro, puede que tenga que comprometerse más con la descentralización para favorecer el escalado de su Mainnet.

Incluso con los L2, Ethereum está por detrás de los demás

Fuente: Chainspect a partir de 2/28/2025. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

Ethereum está mejorando su propia cadena de bloques y mejorando el entorno para sus cadenas de bloques de capa 2 (L2), que actúan como extensiones de bajo coste que utilizan el espacio de bloques de Ethereum. En febrero, la Fundación Ethereum introdujo una actualización de software llamada «Intents», diseñada para mejorar la forma en que los L2 interactúan entre sí. Esta actualización proporcionará una experiencia de transacción más fluida a los usuarios al puentear y realizar transacciones a través de múltiples cadenas Ethereum L2.

Una de las mayores críticas a Ethereum es su dependencia de los puentes, que los usuarios deben utilizar para mover activos entre cadenas. Los puentes suelen ser lentos, caros y han sido responsables de fallos de seguridad por valor de miles de millones de dólares. Cobran comisiones elevadas y exigen largos tiempos de espera, a veces minutos u horas, para las transferencias de activos. Con la introducción de Intents, los usuarios ya no tendrán que depender de los puentes, lo que reducirá tanto los riesgos de seguridad como los retrasos en las transacciones.

Muchos usuarios de Ethereum esperan la próxima actualización de "Pectra", que se lanzará en marzo. Pectra es una actualización importante que aportará mejoras significativas a Ethereum y promete lograr lo siguiente:

- Aumentar la capacidad de blob L2 de Ethereum de 3/6 -> 6/12 (EIP-7742)

- Aumento del tamaño máximo de la apuesta del validador de 32 => 2.048 ETH (EIP-7251)

- Mejorar la experiencia de las apuestas (EIP-6110, EIP-7002)

- Abstracción de la cuenta de debut (EIP-7702)

La mejora más significativa de Pectra es el aumento del espacio blob, que mejorará la capacidad de procesamiento de transacciones de la capa 2 (L2) de Ethereum. Los L2 de Ethereum operan en sus propias cadenas pero envían datos comprimidos, llamados «Blobs», a Ethereum para su validación. Estos Blobs se almacenan en el «Espacio Blob» dedicado de Ethereum. Actualmente, Ethereum se dirige a 3 y puede procesar hasta 6 bloques (cada uno de 125 KB) cada 12 segundos. Con Pectra (EIP-7742), esta capacidad se duplicará a 6-12 bloques por ciclo, lo que permitirá a los L2 presentar más transacciones. Esta ampliación podría reducir los costes de transacción para los usuarios, ya que el aumento del caudal alivia la congestión.

Otra mejora clave es el aumento de la participación máxima del validador de 32 ETH a 2.048 ETH (EIP-7251). Este cambio permitirá a las grandes entidades validadoras consolidar participaciones, reduciendo el número total de validadores. Menos validadores significan una menor sobrecarga de mensajería, lo que podría permitir a Ethereum procesar bloques de transacciones más grandes. Además, Ethereum podría aumentar aún más la capacidad de transacción reduciendo el tiempo entre bloques (blocktime). Por ejemplo, si el tiempo de bloque se reduce de 12 segundos a 6 segundos, Ethereum podría procesar el doble de transacciones.

Otras actualizaciones de Pectra se centran en mejorar la seguridad y la eficacia de las apuestas. Actualmente, los depósitos de los validadores se gestionan a través de un puente entre las capas de consenso y ejecución de Ethereum, lo que requiere que los validadores voten los datos del depósito, lo que puede provocar retrasos y posibles fallos. Pectra (EIP-6110) trasladará estos depósitos directamente a la capa de ejecución, reduciendo los tiempos de procesamiento de 12 horas a 13 minutos al tiempo que mejora la seguridad. Además, los contratos inteligentes adquirirán la capacidad de gestionar las retiradas de los validadores (EIP-7002), lo que dará a los operadores de grupos de apuestas como Lido más flexibilidad y permitirá a los usuarios retirar sus fondos sin depender únicamente de los operadores de apuestas.

Por último, Pectra introducirá la abstracción de cuentas (EIP-7702), que mejora la forma en que Ethereum gestiona las cuentas de usuario y las interacciones de los contratos inteligentes. El objetivo de esta función es hacer que las transacciones con Ethereum sean más flexibles y fáciles de utilizar, mejorando la eficacia de los monederos basados en contratos inteligentes.

Más drama de Solana

Los volúmenes de Solana Decentralized Exchange (DEX) superaron brevemente los del ecosistema Ethereum

Fuente: Artemis XYZ al 28/2/2025. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

Solana se ha destacado en el actual ciclo del mercado de criptomonedas, gracias al aumento del precio de su token (+191%), el incremento de los ingresos en la cadena (excluyendo MEV) (+700%) y el aumento del suministro de stablecoins (+291%) en 2024. Este éxito se debe en gran medida a los bajos costes de transacción de Solana ( promedio de Solana ~0,05 $ frente a un promedio de Ethereum de 1,27 $) y a su capacidad para gestionar un gran volumen de operaciones. Como resultado, Solana se ha convertido en un centro clave para el comercio en cadena, atrayendo a importantes proyectos de criptomonedas para construir en su red.

Uno de los mayores impulsores de su crecimiento ha sido el comercio de memecoin, que representa aproximadamente el 80% de sus ingresos. La plataforma de mayor éxito para el lanzamiento de memecoin, Pump.fun, opera sobre Solana. Pump.fun permite a los usuarios crear y negociar memecoins de forma rápida y económica, con una comisión del 1% sobre el volumen de operaciones. Dicha plataforma ha generado más de $577M en tarifas en poco más de un año, lo que la convierte en una de las aplicaciones más rentables de la historia de las criptomonedas. Sin embargo, el comercio de memecoin es controvertido debido a la preocupación por la manipulación de información privilegiada. Algunas personas con información privilegiada crean y comercializan memecoins únicamente para hacer subir los precios antes de venderlos a los inversores minoristas. Además, sofisticados comerciantes automatizados a menudo "acaparan" lanzamientos de memecoin bien anticipados, comprando tokens antes de que los comerciantes minoristas tengan la oportunidad. Esto es similar a los problemas del comercio de alta frecuencia destacados en el libro de Michael Lewis *Flash Boys*.

En febrero, Solana sufrió pérdidas significativas debido a un colapso en el comercio de memecoin. El impacto fue grave, y las transferencias de stablecoins -la columna vertebral del comercio en cadena- se desplomaron (-80%) desde los niveles de enero. El descenso de los precios de Solana reflejó esta caída de la actividad fundamental. Las métricas comerciales clave también experimentaron fuertes descensos: Los volúmenes de DEX cayeron (-55%), las comisiones cobradas bajaron (-63%) y la actividad de MEV disminuyó (-63%).

A pesar de este retroceso, Solana tiene previstas varias actualizaciones de protocolo, conocidas como SIMD, para mejorar sus capacidades técnicas y su marco económico. Estos cambios podrían ayudar a estabilizar y mejorar la posición de Solana en el ecosistema de criptomonedas de cara al futuro.

Las tasas prioritarias representan la mayor parte de los ingresos de Solana

Fuente: Blockworks al 3/3/2025. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

Solana puso en marcha recientemente SIMD 096 el 12 de febrero, que cambió su política de quema de tarifas para dirigir el 100 % de las Tarifas de Prioridad a los validadores. Anteriormente, 50 % de estas tarifas se quemaban, mientras que la otra mitad se repartía entre los validadores y sus participantes. Este cambio beneficia a los stakers al aumentar sus recompensas, al tiempo que desincentiva los tratos fuera de la cadena entre comerciantes y validadores. Anteriormente, los validadores se veían incentivados a participar en acuerdos comerciales privados para eludir las tasas en la cadena. Ahora que todas las tasas prioritarias van a parar a los validadores, éstos tienen una razón económica más fuerte para garantizar que las operaciones se realicen en la cadena.

Otra propuesta, SIMD 0123, está pendiente de votación y crearía un mecanismo dentro del protocolo para distribuir las tasas prioritarias de Solana entre los validadores y los stakers. En la actualidad, los validadores deben compartir las recompensas de voto y las tasas MEV con los stakers, pero no están obligados a remitir las tasas de prioridad, que representan el 40 % de todas las tasas de Solana. En la práctica, algunos validadores envían una parte de las tasas de prioridad a los stakers, pero la mayoría se queda con la mayor parte. Si se aprueba SIMD 0123 , los validadores tendrán que distribuir estas tasas a los stakers basándose en una tasa de comisión verificable en cadena. De este modo, los ingresos pasarían en mayor medida a los stakers y se reducirían los de los validadores.

La propuesta más impactante que se está estudiando es SIMD 0228, que pretende ajustar la tasa de inflación de Solana en función del porcentaje de SOL en staking. Actualmente, alrededor del 63,4% de la oferta total de SOL está estacionada, y la tasa de inflación de Solana se sitúa en el 4,7%, con una disminución anual del 15% hasta alcanzar un piso del 1,5%.

Con el SIMD 0228, la inflación disminuiría a medida que aumentara la participación en las apuestas, lo que reduciría la dilución y disminuiría la presión vendedora de los stakers que tratan las recompensas de las apuestas como ingresos. Por el contrario, si la participación en las apuestas disminuye, la inflación aumentaría para incentivar más apuestas y mantener la seguridad de la red.

Por ejemplo:

- Si se apuesta el 63% de SOL, la inflación se ajustaría al 0,93%.

- Si se apuesta el 65%, la inflación sería aproximadamente del 0,87%.

- Por último, si se apuesta el 50%, la inflación se situaría en torno al 1,32%.

Este mecanismo pretende equilibrar la emisión de tokens con la demanda de stakes, lo que ayuda a mantener la seguridad de la red y, al mismo tiempo, minimiza la dilución innecesaria. La votación sobre el SIMD 0228 está prevista para la época 753, a partir del 6 de marzo de 2025.

Estas tres propuestas han generado una importante controversia debido a su previsible impacto en los ingresos de los validadores. Algunas estimaciones sugieren que los ingresos de los validadores podrían disminuir hasta un 95 %, haciendo insostenibles las operaciones de los validadores más pequeños. El funcionamiento de un validador Solana requiere cubrir unos costes fijos, entre los que se incluyen unas tasas de votación de aproximadamente 1,1 SOL al día (58.000 dólares al año) y unos gastos de hardware de unos 6.000 dólares al año. Actualmente, Solana cuenta con 1.323 validadores, pero sólo 458 tienen una participación suficiente (más de 100.000 SOL) para superar el umbral básico de rentabilidad. Si los validadores más pequeños cierran, la red podría centralizarse más en torno a grandes entidades institucionales como Coinbase y Binance. Algunos miembros de la comunidad proponen reducir el costo del voto como posible solución para ayudar a los validadores a seguir siendo viables desde el punto de vista financiero. Sin embargo, desde un punto de vista fundacional, es difícil evaluar cuál es el número correcto de validadores para sostener una red descentralizada, por lo que dejamos estas decisiones en manos del mercado.

Aunque estos cambios pueden reducir las recompensas de las apuestas, creemos que reducir la inflación es un objetivo meritorio que refuerza la sostenibilidad de Solana a largo plazo. Mantener una tasa de inflación previsible y baja puede apoyar el valor de SOL al reducir la dilución y la presión de venta. Apoyamos la voluntad del equipo de experimentar con diferentes modelos económicos y ajustar el rumbo si es necesario para equilibrar los incentivos y la salud de la red a lo largo del tiempo.

Bybit Hack

El mayor hackeo de la historia: Las pérdidas de Bybit multiplican por 2 el récord de robos anteriores

Fuente: DeFiLlama, Elliptic a partir del 25/2/2025. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

Antecedentes

El 21 de febrero de 2025, la bolsa de criptomonedas Bybit, con sede en Dubai, sufrió una brecha de seguridad masiva que dio lugar al mayor robo de criptomonedas de la historia. Se registraron aproximadamente 401.000 ETH robados, valorados en más de 1.400 millones de dólares. Las primeras investigaciones sugieren que el exploit fue posible gracias a una combinación de ingeniería social y compromiso de la infraestructura, y no por vulnerabilidades técnicas del software, lo que difiere de algunos ataques a criptomonedas que aprovechan fallos de codificación.

¿El culpable? Los análisis en cadena de Chainalysis revelan que los ingresos blanqueados se han consolidado en direcciones vinculadas a ataques anteriores del Grupo Lazarus de Corea del Norte, una entidad de la que comúnmente se cree que está patrocinada por el gobierno de la RPDC. Chainalysis informa que Lazarus Group robó 660,5 millones de dólares en 20 incidentes en 2023 y 1.340 millones de dólares en 47 incidentes en 2024, y que el robo de Bybit por sí solo superó el total de 2024.

Cómo ocurrió

Bybit almacenó parte de sus fondos en una herramienta de seguridad criptográfica muy utilizada llamada Safe(Wallet), que requiere múltiples aprobaciones (multifirma) para mover fondos. Esto es similar a los bancos que exigen autorizaciones múltiples para las grandes transacciones. Los piratas informáticos explotaron una debilidad en la infraestructura de backend de Safe (Wallet), lo que les permitió alterar en secreto las transacciones mientras se procesaban.

En lugar de piratear directamente los monederos de Bybit, los atacantes accedieron al sistema de almacenamiento en la nube de Safe{Wallet} (AWS S3), donde se guardaban importantes archivos de software. Según la propia Safe, esto se logró comprometiendo el ordenador de un empleado de Safe. Utilizando el ordenador pirateado, los atacantes modificaron un script crítico que procesaba las transacciones, insertando código oculto que cambiaba los detalles de la transacción en tiempo real. Esto les permitió sustituir las comprobaciones de seguridad legítimas de Bybit por una versión fraudulenta, haciendo que pareciera que las transacciones se aprobaban con normalidad.

Como el código fraudulento estaba incrustado en el sitio web legítimo de Safe (Wallet), el equipo de seguridad y los firmantes de Bybit aprobaron sin saberlo transacciones de apariencia legítima que habían sido alteradas en secreto en el backend. El ataque estaba diseñado para activarse sólo en cuentas específicas, como la de Bybit, lo que permitía a los piratas desviar fondos sin disparar las alarmas.

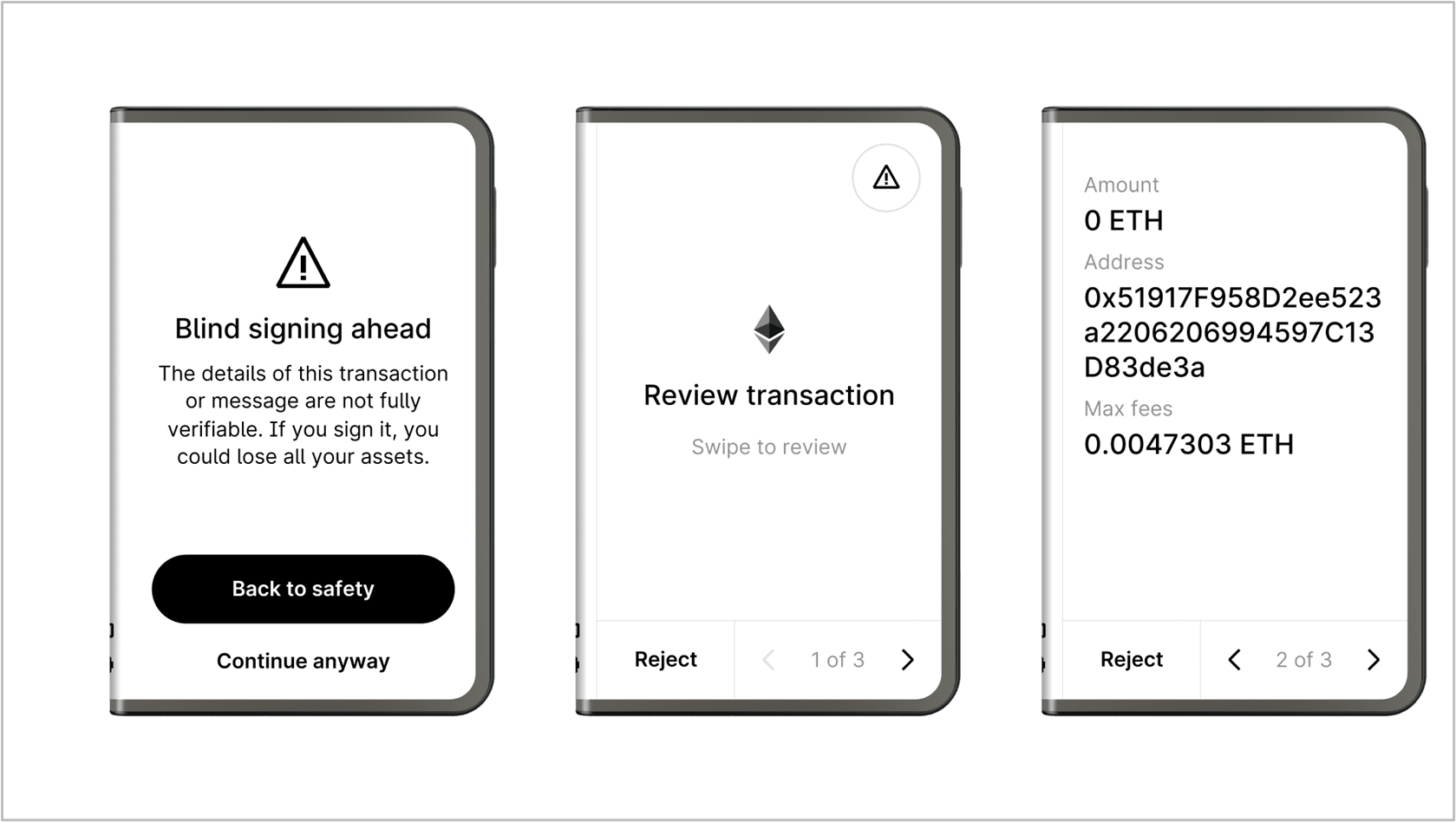

Es crucial entender cómo la firma ciega contribuyó a esta hazaña. Durante el ataque, los firmantes de Bybit utilizaron la interfaz web de Safe(Wallet), que mostraba falsamente las direcciones y URL de las transacciones previstas, pero enmascaraba los detalles verdaderos de la firma para ocultar los cambios maliciosos. Esta dependencia de la interfaz web provocó la firma ciega (es decir, la aprobación de transacciones sin ver su contenido real) porque los monederos físicos como Ledger no podían mostrar todos los detalles de las transacciones de Safe (Wallet), lo que obligaba a los firmantes a depender de la interfaz comprometida en lugar de los dispositivos seguros. Esta vulnerabilidad eludía una ventaja de seguridad clave de los monederos de hardware: Su diseño con cámara de aire, que los mantiene desconectados e inmunes al hackeo en línea, lo que en última instancia permite el engaño de los piratas informáticos.

Fuente: Libro mayor a 26/02/2025. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

Si los firmantes hubieran podido verificar los detalles de las transacciones legibles por humanos en sus dispositivos Ledger, en lugar de aprobar ciegamente los datos hexadecimales, probablemente se habría evitado este exploit.

Ejecución y consecuencias

Una vez aprobado el contrato malicioso, los atacantes aprovecharon funciones ocultas de puerta trasera, concretamente sweepETH y sweepERC20, para vaciar el monedero frío de Bybit. A continuación, los activos robados se distribuyeron a través de múltiples carteras, una táctica asociada a sofisticados actores de amenazas como el Grupo Lazarus de Corea del Norte.

Tras el hackeo, Bybit detuvo temporalmente algunas operaciones de monedero, incluida la suspensión de las funciones de monedero inteligente Safe{Wallet} para garantizar la seguridad de la plataforma, según ha confirmado la bolsa. Esto provocó importantes trastornos operativos, ya que los usuarios retiraron aproximadamente 5.500 millones de dólares en un solo día, principalmente de cuentas institucionales, lo que causó retrasos en las transferencias de fondos. Bybit repuso rápidamente sus reservas, al asegurar casi 447.000 ETH mediante préstamos de emergencia y grandes depósitos de firmas como Galaxy Digital y Wintermute, y mantuvo abiertos los retiros de fondos. Sin embargo, el incidente quebró la confianza de los inversores y provocó una fuerte caída de los precios de Ethereum y del mercado de criptomonedas en general.

A fin de restablecer la confianza, Bybit aceleró sus planes para mejorar su infraestructura de seguridad. Para ello, retiró la mayor parte de los fondos de los cold wallets (monederos fríos) de Safe (Wallet) y evaluó soluciones de custodia alternativas, como la posibilidad de exigir dispositivos seguros para la verificación de las transacciones. El escrutinio regulador se ha intensificado, y el gobierno de Singapur y el FBI estadounidense se han tomado el asunto en serio, investigando el papel del Grupo Lazarus de Corea del Norte. El hackeo también ha provocado ventas masivas en todo el mercado, con caídas significativas de los precios de Bitcoin y Ethereum, y el traslado de los fondos de algunos usuarios a la custodia propia, lo que refleja una mayor preocupación por la seguridad de las bolsas centralizadas.

Sin embargo, Bybit ha contratado desde entonces a investigadores forenses y ha asegurado a sus clientes que los fondos siguen estando seguros, lo que implica que las pérdidas procedían de las reservas de la empresa y no de los fondos de los usuarios.

Un análisis más detallado descubrió que las modificaciones maliciosas de JavaScript tenían fecha de 19 de febrero de 2025, lo que indica que los atacantes se habían infiltrado en la infraestructura de Safe(Wallet) días antes de ejecutar el ataque.

Esta brecha pone de relieve los riesgos de los monederos multifirma que dependen de sistemas de terceros y refuerza las preocupaciones entre los defensores de las criptomonedas sobre los intercambios centralizados como Bybit. También refuerza los argumentos a favor de salvaguardas como las aplicaciones multisig locales (en lugar de la interfaz web de Safe{Wallet}) y la adopción de herramientas de código abierto como el repositorio de pcaversaccio en github safe-tx-hash-util. Al aprovechar los estándares ERC-712 del repositorio, estas herramientas permiten a los usuarios verificar los detalles de las transacciones, reduciendo el riesgo de confiar en la firma ciega.

Actuación destacada de febrero – Sonic (S) (+21%)

Sonic & Berachain lideraron los volúmenes negociados entre los L1 de menos de 5.000 millones en febrero

Fuente: DeFiLlama a partir del 02/2/2025. La rentabilidad pasada no es garantía de resultados futuros. No pretende ser una recomendación de compra o venta de ninguno de los valores mencionados en este documento.

Sonic (S), la evolución renombrada de Fantom, superó al mercado más amplio de altcoin en febrero, ganando 21 % MoM después de experimentar un ~70 % descenso desde el pico hasta el valle en enero desde sus máximos de diciembre. La caída del token en diciembre y enero se vio impulsada por la incertidumbre de los inversores tras su transición de Fantom (FTM) a Sonic (S), como la exclusión de FTM de la lista de Binance. Sin embargo, en febrero se produjo una recuperación de la confianza, respaldada por el aumento de los volúmenes de DEX, el incremento de la actividad onchain y el renovado interés de los inversores, impulsado en particular, en nuestra opinión, por un lanzamiento aéreo previsto para junio.

Fantom contra Sonic

Fantom, la red vio una adopción significativa durante el mercado alcista de 2021-2022, alcanzando más de 10.000 millones de dólares en Total Value Locked (TVL) en octubre de 2021. Su red Opera, capaz de 200 transacciones por segundo (TPS) y una finalidad inferior a 600 ms, supuso una ventaja temprana sobre los 12 TPS y la finalidad de ~60 segundos de Ethereum en aquel momento. Gran parte de este crecimiento se atribuyó a Andre Cronje, fundador de Yearn Finance, cuya marcha en febrero de 2022 -vinculada posteriormente a presiones relacionadas con la SEC- marcó un cambio de impulso. La salida de Cronje marcó un punto de inflexión para Fantom, ya que perdía a una figura clave y a un líder conocido por impulsar la visión y la innovación del proyecto. A medida que empeoraban las condiciones del mercado bajista, las alternativas de Capa 1 como Solana y Avalanche y el ecosistema de Capa 2 de Ethereum desafiaron aún más la posición de la red, erosionando su mindshare como ecosistema de alto rendimiento.

La migración de Sonic, completada en enero de 2025, pretendía restablecer su posición competitiva. La actualización introdujo una nueva blockchain de capa 1 con mayor escalabilidad -que afirma 10.000 TPS y una finalidad inferior a 1 segundo- junto con una permuta financiera de tokens 1:1 de FTM a S.

La diferenciación de Sonic en 2025

El repunte de febrero indica una renovada confianza en la expansión del ecosistema de Sonic. TVL superó los 1.000 millones de dólares el 20de febrero, con un aumento del 413% respecto a los 195 millones del mes anterior. Del mismo modo, el volumen semanal de operaciones en DEX creció un 459%, de 152 millones de dólares a mediados de enero a 850 millones a mediados de febrero. De este modo, robó cuota de mercado a otras alt-L1 como Mantle y compitió con el esperado lanzamiento de Berachain, que ha registrado volúmenes similares en DEX.

Los incentivos únicos de Sonic para los desarrolladores han contribuido probablemente a este impulso. Su programa Fee Monetization (FeeM) permite a las aplicaciones aprobadas ganar hasta un 90% de las tarifas de transacción de sus usuarios, creando un nuevo modelo de ingresos para los desarrolladores. A diferencia de las estructuras de tarifas tradicionales de la Capa 1, que recompensan principalmente a los validadores, el modelo FeeM de Sonic se inspira en los sistemas de ingresos por publicidad de la Web2 (por ejemplo, YouTube), lo que permite a los desarrolladores de aplicaciones participar más directamente en los beneficios de la adopción de la red que aportan.

Sonic está llevando a cabo un lanzamiento de 190,5 millones de tokens S (unos 132 millones de dólares a los precios actuales) para atraer la demanda minorista y aumentar la participación. Es probable que la expectativa de recibir fichas gratuitas haya alimentado la presión compradora de febrero, a medida que los usuarios se posicionan para poder optar a ellas. Para desincentivar la especulación a corto plazo, solo el 25 % del airdrop es inmediatamente reclamable, mientras que el 75 % restante se adquiere a lo largo de 270 días. Las solicitudes tempranas conllevan penalizaciones pronunciadas y linealmente decrecientes:90 % a los 30 días, 80 % a los 60 días, disminuyendo a 0 % en el momento de la capitalización total.

Los enlaces a sitios web de terceros se proporcionan por conveniencia y la inclusión de dichos enlaces no implica ningún respaldo, aprobación, investigación, verificación o supervisión por nuestra parte de ningún contenido o información que se incluye en los sitios a los que los enlaces dirigen o desde los que se pueden acceder a ellos. Al hacer clic en el enlace a una página web que no sea de VanEck, usted reconoce que está entrando en una página web de terceros sujeta a sus propios términos y condiciones. VanEck declina toda responsabilidad por el contenido, la legalidad del acceso o la idoneidad de las páginas web de terceros.

Definiciones de monedas

- Bitcoin (BTC): Una moneda digital descentralizada que permite las transacciones entre iguales sin intermediarios ni una autoridad central.

- Ethereum (ETH): Una plataforma blockchain con contratos inteligentes; su criptodivisa Ether es la segunda tras Bitcoin en capitalización bursátil.

- Solana (SOL): Una blockchain de alto rendimiento con prueba de participación y prueba de historia, que impulsa aplicaciones descentralizadas a través del token SOL.

- Tron (TRX): Una plataforma blockchain centrada en descentralizar el intercambio de contenidos y el entretenimiento utilizando la criptomoneda TRX.

- Sui (SUI): Una cadena de bloques de alto rendimiento y baja latencia diseñada para la escalabilidad y alimentada por la criptomoneda SUI.

- Ton (TON): Una blockchain descentralizada de Telegram optimizada para la escalabilidad, que cuenta con el token TON para transacciones y dApps.

- BNB (BNB): La criptomoneda nativa de Binance Chain, utilizada para comisiones, apuestas y aplicaciones en el ecosistema.

- Avalanche (AVAX): Una plataforma blockchain escalable y de alta velocidad que utiliza un mecanismo de consenso único para soportar aplicaciones descentralizadas y redes blockchain personalizadas.

- Cardano (ADA): Una plataforma de blockchain de prueba de participación diseñada para la seguridad y la escalabilidad, que admite contratos inteligentes y aplicaciones descentralizadas.

- Sonic (S): La evolución rebautizada de Fantom, una blockchain de capa 1 de alta velocidad centrada en la escalabilidad, las aplicaciones descentralizadas y las estructuras de tarifas innovadoras.

- Ripple (XRP): Un activo digital diseñado para pagos y remesas, que impulsa la red Ripple para realizar transacciones transfronterizas rápidas y de bajo coste.

- Fantom (FTM): Una plataforma de contratos inteligentes de alto rendimiento, escalable y segura, diseñada para aplicaciones descentralizadas y activos digitales, que utiliza un mecanismo de consenso de grafo acíclico directo (DAG).

- Starknet (STRK): Una red de capa 2 zk-rollup construida sobre Ethereum, que mejora la escalabilidad a través de pruebas de conocimiento cero, manteniendo la descentralización y la seguridad.