Waarom de rente uw beleggingen sterk beïnvloedt

10 juni 2024

Het is geen geheim dat de marktdynamiek de laatste tijd sterk wordt beïnvloed door de verwachtingen rond rentetarieven. De afgelopen twee jaar was er veel anticipatie op een verlaging van de beleidsrente door centrale banken. Het marktsentiment met betrekking tot de timing van verlagingen van de hoge renteniveaus, die nodig waren om de inflatiepiek na Covid-19 te beteugelen, schommelde bijna wekelijks. Hierdoor fluctueerden de prijzen van aandelen en obligaties aanzienlijk.

Het was dan ook geen verrassing dat de beslissing van de Europese Centrale Bank om haar belangrijkste depositorente op 6 juni met 25 basispunten te verlagen naar 3,75% groot nieuws was. Het deed dit eerder dan de Amerikaanse Federal Reserve, die wacht tot de hardnekkige inflatiedruk afneemt voordat het monetaire beleid wordt versoepeld.

Voor een groot deel van 2024 en 2023 hebben de markten te enthousiast op renteverlagingen gerekend. Keer op keer zijn de aandelen- en obligatiekoersen gestegen om vervolgens teleurgesteld te worden door gegevens die aantonen dat de inflatie niet zo snel daalt als gehoopt, wat betekent dat de rente "langer hoger" moet blijven. Zowel centrale bankiers als de markten verwachten echter dat ze in de toekomst zullen dalen, zoals de onderstaande grafiek laat zien voor de belangrijkste Amerikaanse secured overnight financing rate (SOFR).

De leden van het Open Market Committee van de Fed (U.S. Federal Reserve) zijn echter optimistischer dan de financiële markten, zoals blijkt uit het contrast tussen de 'dotplot' en de termijnrentecurve.

De markt verwacht een lichte daling van de Amerikaanse rente

Bron: Bloomberg, FOMC per 26 mei 2024.

De werkelijke cijfers zullen afwijken van de schattingen. Markten kunnen zich in de toekomst anders ontwikkelen.

Het gaat om de prijs van geld

Waarom zijn rentetarieven zo belangrijk? Het antwoord is dat rentetarieven de opportuniteitskosten van het aanhouden van geld bepalen, en dus de waarde van beleggingen. Als de rente laag is, worden beleggers niet zo goed beloond als ze hun geld op een spaarrekening zetten en zijn ze meer bereid om te beleggen met verschillende risiconiveaus, in bijvoorbeeld obligaties, aandelen of onroerend goed, om een hoger rendement te krijgen.

Wiskundig gezien worden beleggingen vaak gewaardeerd door de contante waarde van hun verwachte toekomstige kasstromen te berekenen. De contante waarde wordt verkregen door een geprojecteerde disconteringsvoet te gebruiken die gerelateerd is aan een veronderstelde risicovrije rente, zoals de SOFR in de grafiek. Hoe hoger de verwachte disconteringsvoet, hoe lager de waarde van een investering.

Dit betekent dat instrumenten waarvan de kasstromen naar verwachting verder in de toekomst zullen plaatsvinden, het meest zullen reageren op veranderingen in de rentetarieven en verklaart waarom sommige soorten beleggingen gevoeliger zijn voor rentebewegingen dan andere. Technologie- en groene-energieaandelen hebben bijvoorbeeld de neiging om erg gevoelig te zijn, omdat ze vaak gewaardeerd worden op basis van de veronderstelling dat de winsten de komende jaren snel zullen groeien. Op de obligatiemarkt zijn investment grade obligaties gevoeliger dan high-yieldobligaties, simpelweg omdat een groter deel van hun kasstromen verder in de toekomst ligt. Tegelijkertijd zullen bij dalende rentes beleggingen die geen kasstromen genereren (bijv. goud) normaal gesproken in waarde stijgen, omdat de opportuniteitskosten om erin te beleggen in vergelijking met spaarrente lager worden.

Grote verwachtingen

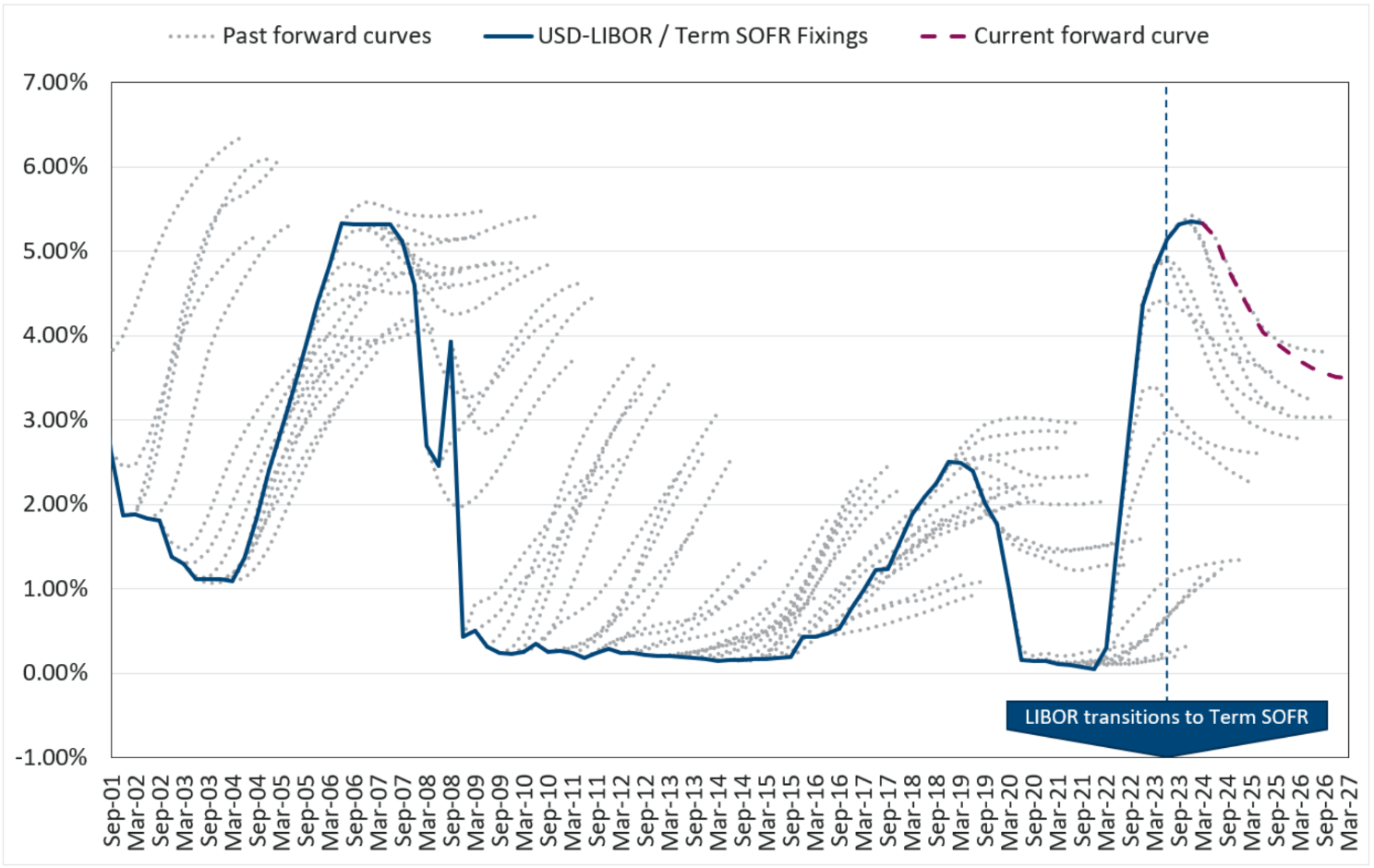

Helaas hebben we nog geen kristallen bol uitgevonden die ons kan vertellen wat de rentetarieven in de toekomst zullen zijn, dus moeten we vertrouwen op het op één na beste alternatief: forwardcurves die de rentetarieven aangeven die de marktdeelnemers verwachten. Maar zoals u kunt zien in de onderstaande grafiek, waar de stippellijnen de marktverwachtingen over de rente op een bepaald moment weergeven, wijken deze verwachtingen vaker wel dan niet af van wat er in werkelijkheid gebeurt.

Impliciete forwardcurves versus gerealiseerde tarieven

Bron: Chatham Financial, per 31 maart 2024. De werkelijke cijfers zullen afwijken van de schattingen. Markten kunnen zich in de toekomst anders ontwikkelen.

Dit betekent ook dat de beurskoersen worden bepaald door de verwachtingen van de rentetarieven. Als de rente het pad volgt dat wordt geïmpliceerd door de termijnrentecurve, is het onwaarschijnlijk dat de beleggingsprijzen significant zullen reageren, omdat die rente al is "ingecalculeerd" in de waarderingen. Het zijn veranderingen in verwachtingen en renteverrassingen die de beurskoersen beïnvloeden, in plaats van het renteniveau op zich.

Op de lange termijn zijn veranderende renteverwachtingen natuurlijk slechts één factor die de waarde van beleggingen beïnvloedt. Op de korte en middellange termijn is het echter nuttig om te begrijpen hoe de prijs van geld hen beïnvloedt. Terwijl het sentiment schommelt, kan dit nuttige kansen bieden om te kopen en te verkopen.

Bovendien, als de rente in de loop van 2024 en 2025 aanzienlijk wordt verlaagd, kan dit de waarde van uw beleggingsportefeuille mogelijk ondersteunen. Daarom zijn renteverlagingen het thema van dit moment.

BELANGRIJKE INFORMATIE

Dit is een marketingbericht. Raadpleeg het prospectus van de UCITS en het essentiële-informatiedocument voordat u definitieve beleggingsbeslissingen neemt. Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten.

De informatie is alleen bedoeld om algemene en voorlopige informatie aan beleggers te verstrekken en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies VanEck (Europe) GmbH en hun geassocieerde en gelieerde bedrijven (samen "VanEck") aanvaarden geen aansprakelijkheid met betrekking tot enige investerings-, desinvesterings- of retentiebeslissing die de investeerder op basis van deze informatie neemt. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in dit artikel kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Er kunnen broker- of transactiekosten in rekening worden gebracht.

Alle rendementsinformatie is gebaseerd op historische gegevens en voorspelt geen toekomstige rendementen. beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH

Belangrijke kennisgeving

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH