Vom Wachstum profitieren: WuXi Biologics und das Rennen für einen Impfstoff gegen COVID 19

26 März 2020

Im Kontext der Coronavirus-Pandemie ist der Gesundheitssektor an den Märkten der Schwellenländer in diesem Jahr dank seiner defensiven und spezifischen Merkmale bislang der am besten abschneidende Bereich. Dieser Sektor bleibt ein wesentlicher Schwerpunkt in der VanEck Emerging Markets Equity Strategy, da er von der Binnennachfrage, technologischen Fortschritten und einer aufstrebenden Mittelschicht profitiert.

WuXi Biologics, ein führender chinesischer Gesundheitstitel, ist ein Beispiel dafür, wie sich vereinzelt Alpha bei Unternehmen identifizieren lässt, die Lösungen für Probleme bieten, die durch den Ausbruch des neuen Coronavirus verursacht wurden. Derzeit arbeitet das Unternehmen mit Vir Biotechnology und Biogen zusammen, um einen Impfstoff zu entwickeln, der möglicherweise als erster auf den Markt kommen könnte. In diesem Zusammenhang hat das Unternehmen mit der Entwicklung mehrerer neutralisierender Antikörper begonnen, bei denen voraussichtlich im April 2020 mit klinischen Versuchen der Phase I begonnen wird.

WuXi ist eine Contract Discovery, Development and Manufacturing Organisation („CDDMO“), die weltweit Auslagerungsdienste für Unternehmen aus dem Bereich Biopharmazie anbietet und seit Mitte 2019 in der VanEck Emerging Markets Equity Strategy als Position vertreten ist. Unseres Erachtens geht das Wachstumspotenzial von WuXi weit über das Coronavirus hinaus.

Entscheidende Rolle von CDDMOs beim strukturellen Wachstum von Biologika

Derzeit gibt es weltweit nur drei Unternehmen, die in der Lage sind, ein umfassendes Angebot an CDDMO-Diensten zu bieten, und WuXi Biologics ist eines davon. Das strukturelle Wachstum im Bereich der Biopharmazie wird in den kommenden zehn Jahren von disruptiven Innovationen wie Gen- und Zelltherapien, biospezifischen Antikörpern und Antikörper-Arzneistoff-Konjugaten angetrieben werden. Dessen ungeachtet steht die Branche angesichts steigender Kosten und der zunehmenden Komplexität bei der Entwicklung und Herstellung von Medikamenten der nächsten Generation vor immensen Herausforderungen. Das Eroomsche Gesetz, dem zufolge die Entwicklung neuer Medikamente im Laufe der Zeit trotz verbesserter Technologien immer teurer und langwieriger wird, verkörpert diesen Sachverhalt sehr gut, denn die Kosten zur Entwicklung eines neuen Medikaments verdoppeln sich in etwa alle neun Jahre.

CDDMOs stellen einen wesentlichen Teil der diesbezüglichen Lösung dar, denn sie bieten günstigere, schnellere und in vielen Fällen auch effektivere Auslagerungsalternativen sowohl für große als auch für kleine Medikamentenhersteller. Kleinere Biopharmaunternehmen verfügen nicht über das Kapital oder die Expertise, um in Alleinregie Medikamente der nächsten Generation zu entdecken, zu entwickeln und herzustellen. Größere Unternehmen aus diesem Bereich befinden sich hingegen laufend auf der Suche nach Möglichkeiten, bei jeder Gelegenheit ihre Investitionsaufwendungen und Kosten zu senken. Die Ausgliederung bestimmter Funktionen in Bezug auf die Forschung und Entwicklung (F&E) sowie die Herstellung kann daher effektive Möglichkeiten bieten, um Risiken aus den Unternehmensbilanzen zu nehmen und einen Asset-light-Ansatz zu verfolgen, mit dem sich die Kapitalrenditen (ROIs) steigern lassen.

Die Auslagerung bewahrt folglich diese Unternehmen davor, hunderte von Millionen von Dollar für den Bau von Laboren oder Herstellungseinrichtungen zu investieren, bevor die klinische Wirksamkeit und Sicherheit eines Medikaments nachgewiesen ist.

Der CDDMO-Subsektor für Biologika – ein Oligopol

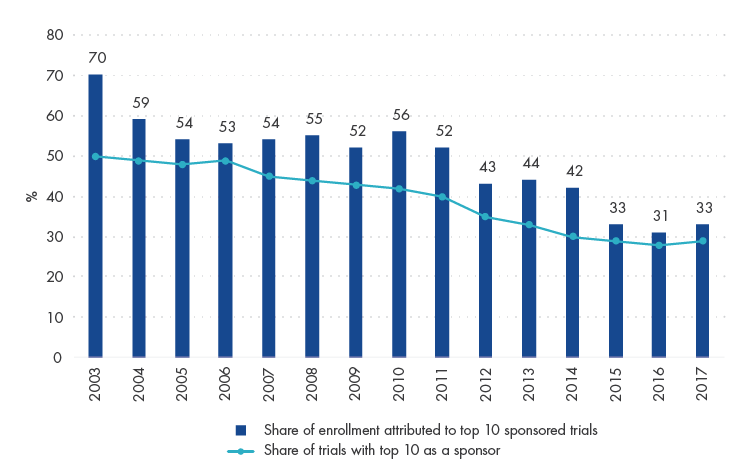

Das CDDMO-Modell ist in Anbetracht der Tatsache, dass das Wachstum bei Innovationen und Umsätzen im Bereich der Biopharmazie zunehmend von kleinen Unternehmen beherrscht wird, gut positioniert. Der Beitrag der 10 größten Biopharmaunternehmen weltweit zu Studien ist von 2003 bis 2017 von 50% auf 27% zurückgegangen. Mit anderen Worten sind es mittlerweile die kleineren Biopharmaunternehmen, die innovativ sind und die F&E-Ausgaben erfolgreich in kommerziell verwertbare Medikamente umsetzen.

Anteil an Studien und Patientenrekrutierungen der 10 führenden Biopharmaunternehmen weltweit

Quelle: Katarzyna Smietana et al (2019), Bernstein-Analyse.

Der Bereich weist hohe Eintrittsbarrieren auf, unter anderem:

- Starke Wissenschaftlerteams mit umfassendem technischen Know-how – CDDMOs im Bereich Biologika benötigen Wissenschaftlerteams mit multidisziplinären Fähigkeiten.

- Vertrauenswürdiger Umgang mit geistigem Eigentum – Führende CDDMOs gehen mit Kernbestandteilen von geistigem Eigentum wie DNA-Sequenzierung und Zellbanken für einige der innovativsten Biopharmaunternehmen der Welt um. Es bedarf daher Sicherheitsvorkehrungen, um gewährleisten zu können, dass dieses wertvolle geistige Eigentum in keiner Phase des Entwicklungs- oder Herstellungsprozesses verloren geht.

- Regulatorische Hürden – CDDMOs müssen von der U.S. Food and Drug Administration („FDA“) und der Europäischen Arzneimittelagentur („EMA“) zugelassen werden, um weltweit wettbewerbsfähig sein zu können. Der Genehmigungsprozess ist langwierig und nimmt in der Regel zwischen fünf und sieben Jahren in Anspruch.

- Kapitalanforderungen – Große biopharmazeutische Produktionsanlagen können ohne Weiteres mehr als 500 Millionen US-Dollar kosten und ihr Bau kann vier bis fünf Jahre in Anspruch nehmen. Ganz zu schweigen von den hohen Personalkosten und Aufwendungen für die Instandhaltung und den Betrieb von Geräten.

WuXi Biologics – Chinas CDDMO-Champion

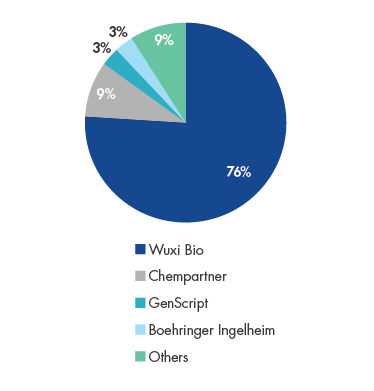

Mit einem Marktanteil von über 75% ist WuXi zu Chinas führender CDDMO aufgestiegen. Das Unternehmen verfügt in Anbetracht von mehr als 2.000 Wissenschaftlern über das größte Expertenteam in diesem Bereich, was seinem Zugang zu Chinas immensem Talentpool von Universitätsabsolventen in den sogenannten STEM-Fächern1 zu verdanken ist, und weist damit eine global starke Präsenz auf. Eines der wesentlichen Wertversprechen an die Kunden ist das Tempo, mit dem Biologika entwickelt und an den Markt gebracht werden können. Seit seiner Gründung im Jahr 2014 konnte WuXi 100% seiner Kundenprojekte erfolgreich abschließen, was seine Stärke in Sachen Geschäftsausführung unterstreicht.

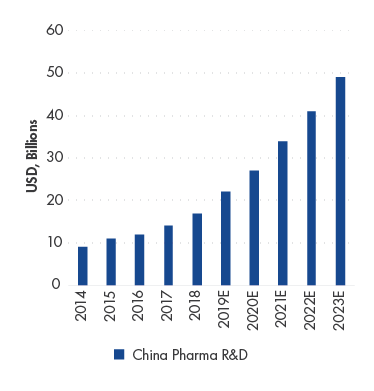

Das Wachstum der F&E-Ausgaben chinesischer Pharmaunternehmen dürfte in den Jahren 2018 bis 2023 (E) bei insgesamt jährlich 23,2% liegen.

Quelle: F&S, Unternehmensdaten, UBS.

Der Marktanteil von WuXi Biologics an Auslagerungen im Bereich Biologika im Jahr 2018

Quelle: F&S, Unternehmensdaten, UBS.

Wir betrachten unsere Portfoliounternehmen häufig als Partner, und WuXi ist diesbezüglich keine Ausnahme. Im Verlauf des Jahres 2019 suchten die Mitglieder des Emerging Markets Equity Teams mit der Geschäftsleitung von WuXi mehrmals das Gespräch. Unter anderem fand ein Unternehmensbesuch am Hauptsitz des Unternehmens in Shanghai statt. Unsere häufigen Interaktionen haben es uns ermöglicht, ein tieferes Verständnis der Geschäftsaktivitäten des Unternehmens zu gewinnen und eine von einem hohen Überzeugungsgrad getragene Anlagethese für den Titel zu erarbeiten.

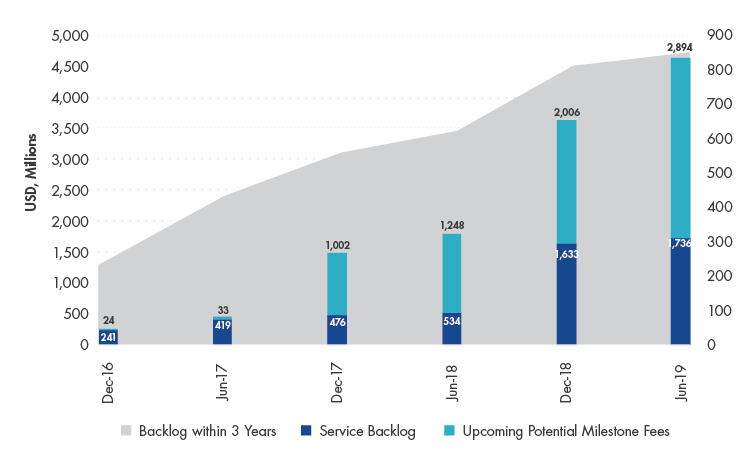

Die von WuXi angebotenen Dienste erfreuen sich einer extrem hohen Nachfrage. So ist der Auftragsbestand nicht nur rund zehn Mal größer als der Gesamtjahresumsatz für 2019; das Unternehmen wächst auch schneller, was ein hohes Maß an Vorhersagbarkeit bei der Einschätzung des langfristigen Wachstumskurses bietet. Trotz der scheinbar überhöhten Bewertung von WuXi ist unser Anlageteam der Meinung, dass die Aktie attraktiv bewertet ist. Wir gehen in unseren Modellen von einem Anstieg der Umsätze vor 2030 um das Zehnfache aus und erachten daher eine fünfjährige Perspektive als problemlos.

Der Auftragsbestand von WuXi stieg zwischen Juni 2018 und 2019 um 159,8%

Quelle: Unternehmensdaten.

WuXi Biologics kann – ähnlich einem Index – als nichtbinäre Chance für ein Engagement im Biopharmasektor erachtet werden, da CDDMO-Aktien nicht das gleiche Maß an Volatilität aufweisen, welches in der Regel weltweit mit dem Bereich der Biopharmazie in Verbindung gebracht wird.

Obschon die Aussichten für einen Impfstoff gegen COVID-19 ermutigend aber noch unsicher sind, bleiben die langfristigen Wachstumsaussichten für WuXi offensichtlich. Das sich laufend weiterentwickelnde Umfeld in der pharmazeutischen Industrie aufgrund der Tätigkeit von CDDMOs sowie die individuelle Expertise, die WuXi im Vergleich zu seinen Konkurrenten bietet, sprechen für den starken strukturellen Wachstumspfad des Unternehmens, unabhängig davon, ob es nun zur Entwicklung und Einführung eines Impfstoffs kommt.

WuXi Biologics sowie Ping An Good Doctor und BeiGene sind einige der Aktien, die das umfassende, lokale Research, die globale Perspektive und das Ausmaß an Zusammenarbeit unseres Anlageteams mit Unternehmen weiter unter Beweis stellen, aus denen sich die Grundlage für den Ansatz zur Aktienauswahl der VanEck Emerging Market Equity Strategy ergibt und die es uns ermöglichen, außergewöhnliche Wachstumsunternehmen aus Schwellenländern weltweit zu identifizieren.

1STEM ist ein Ausbildungsprogramm, das entwickelt wurde, um Grund- und Sekundarschüler auf ein Studium in den Fächern Wissenschaften, Technologie, Ingenieurswesen und Mathematik (Science, Technology, Engineering, Mathematics, „STEM“) an Universitäten und Fachhochschulen vorzubereiten.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

08 Januar 2025

06 August 2024

23 Juli 2024

08 Januar 2025

06 August 2024

23 Juli 2024

16 April 2024