Schwellen- oder Industrieländer: Wo sollte jetzt investiert werden?

29 Juni 2020

Wo bieten sich derzeit überzeugendere Gelegenheiten für Investoren, in den Schwellen- oder in den Industrieländern? Da viele Anleger mit Blick auf das zweite Halbjahr 2020 erwägen, Umschichtungen in ihren Portfolios vorzunehmen, wollen wir dabei helfen, die verschiedenen Anlageklassen besser einschätzen und im weiteren Jahresverlauf und darüber hinaus fundierte Anlageentscheidungen treffen zu können.

- In erster Linie erwarten wir, dass in absehbarer Zukunft das Wachstum der wesentliche Treiber für die Aktienrenditen in den Schwellenländern sein wird. Wir gehen davon aus, dass qualitativ hochwertige Wachstumsunternehmen mit starken Fundamentaldaten und soliden Wachstumsaussichten in einem neuen Jahrzehnt der wirtschaftlichen Transformation im Vordergrund stehen werden. Ferner sind wir zuversichtlich, dass die anhaltende fiskal- und geldpolitische Unterstützung in den Schwellenländern dazu beitragen wird, die wirtschaftlichen Folgen der schlimmen Pandemie zu begrenzen.

- Unterdessen sind die Märkte der Industrieländer überlaufen und überbewertet. Die Schwellenländer hingegen konnten sich weiterentwickeln, und heutzutage ist es wesentlich spannender, dort das Geschehen zu verfolgen und zu investieren – zum Beispiel im Gesundheitswesen in China und in die Digitalisierung in Indien. Unternehmen aus Schwellenländern werden derzeit zu einem Abschlag gehandelt und sind unter dem Aspekt der Portfoliodiversifikation für Anleger insgesamt relativ attraktiv.

Wachstum in Schwellenländern für Weltwirtschaft künftig entscheidend

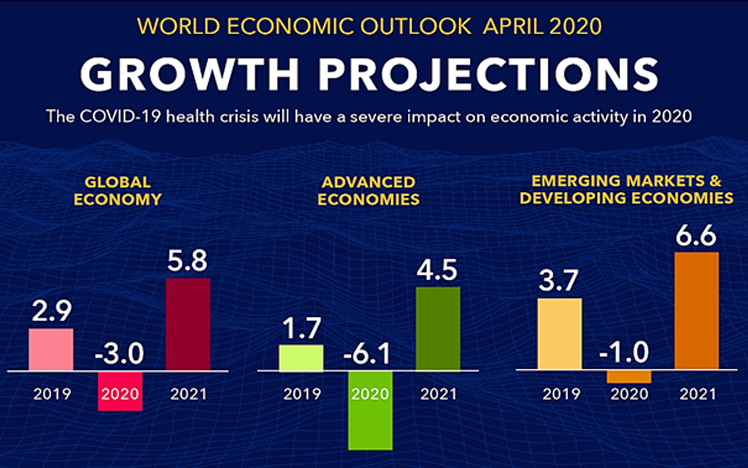

Trotz der Unwägbarkeiten im Zusammenhang mit Covid-19 glauben wir, dass die Wachstumsaussichten in den Schwellenländern für die Weltwirtschaft zunehmend von Bedeutung sind. Wie in der nachstehenden Grafik dargestellt, dürfte sich der Wachstumstrend in den Schwellenländern beschleunigen und das Wachstum in der entwickelten Welt übertreffen. Nach Schätzungen des Internationalen Währungsfonds vom April 2020 wird für die Gruppe der Schwellen- und Entwicklungsländer im Jahr 2020 ein Wachstumsrückgang (gemessen am realen BIP) von -1,0% und 2021 ein Anstieg von +6,6% erwartet. Für die fortgeschrittenen Volkswirtschaften wird eine Abnahme im Jahr 2020 von -6,1% und eine Zunahme im Jahr 2021 von +4,5% angenommen. Global gesehen wird die Wirtschaftsleistung 2020 schätzungsweise um -3,0% schrumpfen, was in erster Linie auf die Entwicklung in den Industrieländern zurückzuführen sein wird. Für 2021 wird weltweit ein Anstieg von +5,8% erwartet, der sowohl von den Schwellen- als auch den Entwicklungsländern getragen werden dürfte. Der erwartete Wachstumsverlauf der Schwellenländer und die niedrigen Inflationsziele1, die von unabhängigen Zentralbanken festgelegt werden, machen Schwellenländer zu einer attraktiven Anlagekategorie für globale Investoren.

Weltwirtschaftsausblick: Wachstumsprognosen

Quelle: Berechnungen von IMF-Mitarbeitern. Stand: April 2020.

Hoher Andrang der Anleger in Industrieländern und überteuerte Märkte

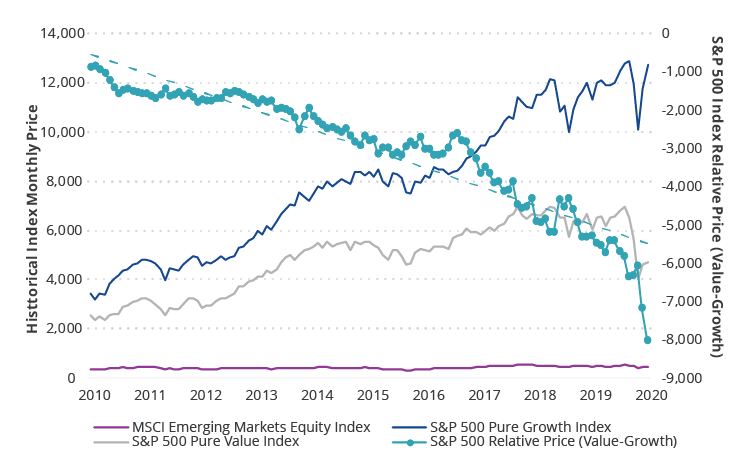

In den vergangenen zehn Jahren jagten die Anleger weltweit den gleichen Vermögenswerten hinterher: die sichersten Staatsanleihen, Unternehmensanleihen mit Investment Grade, Technologieaktien und auf Dollar lautende Anlagen.2 Dieser Trend hat dazu geführt, dass die Märkte der Industrieländer überlaufen und überbewertet sind, allen voran die USA. Eine durchdachte Allokation in Schwellenländern kann helfen, sich gegen dieses immense Herdenrisiko zu schützen.

Der S&P 500 Index ist überbewertet und überlaufen, wobei sich über die vergangenen zehn Jahre Substanzwerte aus Industrieländern verhältnismäßig negativ entwickelten

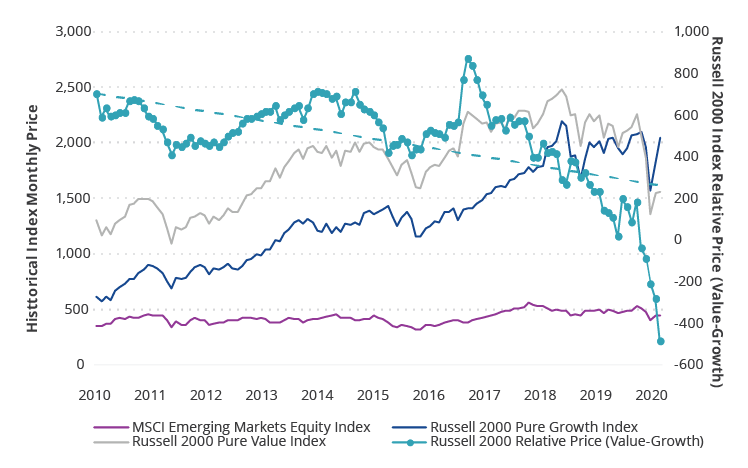

Auch im Russell 2000 Index sind der Zufluss und die Bewertungen hoch, während Substanzwerte der Industrieländer in den letzten zehn Jahren nach unten tendierten

Quelle: Bloomberg. Stand: 31.05.2020.

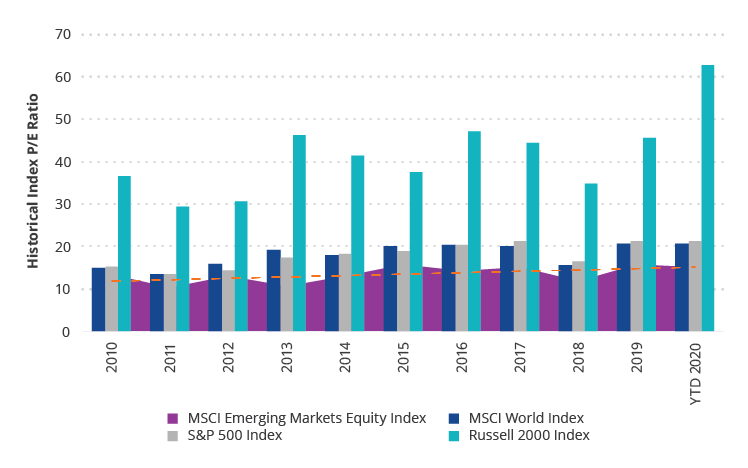

Attraktive Bewertungen in Schwellenländern gegenüber entwickelten Ländern

Schwellenländer-Aktien werden gegenwärtig mit einem Abschlag gegenüber den Aktien aus Industrienationen gehandelt, wie in der Grafik unten dargestellt. Wir sind optimistisch, dass die Unternehmen in unserem in Schwellenländern investierten Portfolio im Laufe der Zeit an Wert gewinnen werden, denn diese Märkte dürften zu den Industrieländern aufschließen. Die Unternehmen auf der Fokusliste der VanEck Emerging Markets Equity Strategy weisen beispielsweise solide Zahlen aus und im historischen Vergleich sowie gegenüber den aktuellen Bewertungen in den Industrienationen sind sie angesichts des von uns prognostizierten Wachstums der operativen Rentabilität günstig. Die Bilanzen dieser Unternehmen sind in einer soliden Verfassung und über einen Zeitraum von drei bis fünf Jahren werden sie starke Cashflows erwirtschaften.

Schwellenländer notieren zu einem Abschlag gegenüber den Industrieländern

Quelle: Bloomberg. Stand: 31.05.2020.

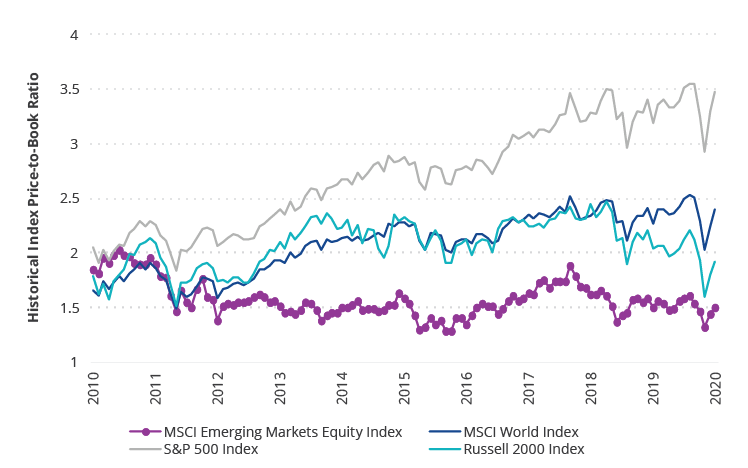

Gemessen am Kurs-Buchwert-Verhältnis werden Aktien aus dem MSCI Emerging Markets im Vergleich zu den Werten der Industrieländer zu einem erheblichen Abschlag gehandelt, wie aus der nachstehenden Grafik hervorgeht.

Schwellenländer weisen im Vergleich zu Industrieländern attraktive Bewertungen auf

Quelle: Bloomberg. Stand: 31.05.2020.

Schwellenländer-Aktien: Wachstums- gegenüber Substanzwerten

Wir glauben, dass in den Schwellenländern Wachstumstitel auch weiterhin Substanzwerte übertreffen werden. Ein Grund dafür ist, dass in den Schwellenländern Unternehmen mit stark zyklischen (und konjunkturabhängigen) Ertragsströmen, an denen häufig der Staat eine höhere Beteiligung hält, einen großen Teil des Wertpotenzials stellen. Wir sagen dazu auch, „Wertpotenzial aus gutem Grund“. Da sich außerdem viele Value-Strategien in ihren Bewertungsmethoden auf eine Form der Regression zum Mittelwert stützen, kann aufgrund der sich branchenübergreifend immer schneller vollziehenden Disruption das Value-Investing recht herausfordernd sein.

Folgen Sie nicht der Herde: Setzen Sie auf Schwellenländer-Aktien

Wir sehen im Wachstum die treibende Kraft für Schwellenländer und die Weltwirtschaft. Die derzeit attraktiven Bewertungen sind ein weiteres gutes Argument dafür, ein Portfolio durch Anlagen in Schwellenländern zu diversifizieren. Die VanEck Emerging Markets Equity Strategy ist gut aufgestellt, um strukturell wachsende Unternehmen, die im Vordergrund stehen werden, zu identifizieren und darin zu investieren.

1 Gemäß dem am 26. Oktober 2019 im Economist veröffentlichten Artikel „Away from the Crowd“ weisen die meisten der darin aufgelisteten 25 Schwellenländer eine Inflation von unter 4% auf.

2 Gemäß dem Artikel „Away from the Crowd“ im Economist, veröffentlicht am 26. Oktober 2019.

Anlagen in Schwellenländern (Frontier-Märkte sind eine Teilmenge der Märkte der Schwellenländer) sind mit einem erhöhten Risiko verbunden, beispielsweise aufgrund von kleineren Märkten, weniger liquiden Märkten und anderen Risiken in Verbindung mit weniger gut etablierten rechtlichen, aufsichtsrechtlichen und geschäftlichen Infrastrukturen zur Unterstützung der Wertpapiermärkte.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

08 Januar 2025

06 August 2024

08 Januar 2025

06 August 2024