Los bonos chinos ofrecen un aumento de la rentabilidad

12 octubre 2020

Los inversores mundiales en bonos han mostrado este año un creciente apetito por los bonos chinos, en particular los denominados en moneda local. Actualmente ofrecen una atractiva ventaja de rendimiento sobre los bonos estadounidenses y de otros mercados desarrollados. Además, creemos que el potencial de apreciación de la divisa, la estabilidad relativa y el potencial de diversificación respaldan una asignación a los bonos nacionales chinos dentro de una cartera de renta fija global.

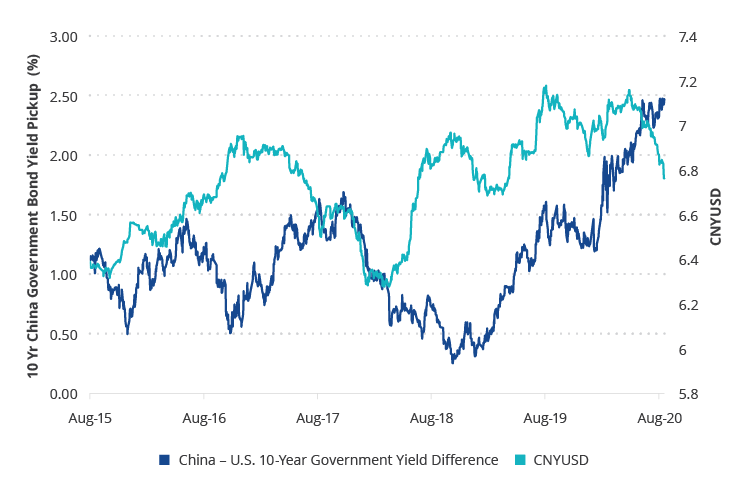

Actualmente, los bonos soberanos chinos a 10 años rinden casi 250 puntos básicos por encima del Tesoro estadounidense a 10 años, un diferencial que ha aumentado considerablemente en los últimos dos años.1 Los rendimientos internos han aumentado en los últimos tres meses en medio de una impresionante recuperación económica y una apagada respuesta de política monetaria y fiscal. Sin embargo, la creciente ventaja de los rendimientos se ha visto impulsada principalmente por el desplome de los rendimientos estadounidenses desde más del 3% hasta los niveles actuales por debajo del 0.70%. Esta ventaja en el rendimiento es quizás aún más sorprendente si se tiene en cuenta la calificación crediticia de China, de una sola A, y que posee el segundo mayor mercado de renta fija del mundo, solo por detrás de EE.UU.

Aumento de los rendimientos en China y tipos de cambio

Fuente: Bloomberg. Datos a 17/09/2020.

Más allá del atractivo potencial de rendimiento, el RMB se ha apreciado recientemente y ha proporcionado un rendimiento adicional a los inversores, impulsado por algunos de los mismos factores que subyacen al reciente movimiento de los tipos. Los responsables políticos de China gestionan de cerca el valor de la divisa, que es una de las razones por las que históricamente no ha experimentado el mismo nivel de volatilidad de otras divisas de mercados emergentes. Además, existe una enorme base de inversores locales que pueden proporcionar liquidez y financiación, incluso en periodos de tensión. Estos atributos han hecho de los bonos locales chinos una parte relativamente más estable del panorama de la deuda de los mercados emergentes.

Con la inclusión gradual en los índices de bonos locales en marcha, incluida la incorporación en curso a la serie de índices J.P. Morgan GBI-EM y la recientemente anunciada inclusión en el índice FTSE World Government Bond, se espera que continúen las entradas de inversores extranjeros y que puedan alcanzar los 300.000 millones de dólares a medida que los fondos de gestión pasiva ajusten sus asignaciones. Es probable que esta cantidad sea mayor, ya que las carteras gestionadas activamente también aumentan la exposición. Además de la ventaja de rendimiento, el potencial de apreciación de la divisa y la estabilidad que proporcionan, creemos que los bonos onshore también han mostrado atractivas ventajas de diversificación. Tienen una correlación muy baja con los bonos del Tesoro estadounidense y los bonos con grado de inversión, una correlación más baja con otros bonos de mercados emergentes (tanto en divisa local como en divisa fuerte) que con los bonos de alto rendimiento estadounidense y una correlación más baja con la renta variable estadounidense que con los bonos de mercados emergentes y los bonos de alto rendimiento estadounidense.2

1Fuente: Bloomberg. Datos a 17/09/2020.

2Fuente: Bloomberg. Datos a 31/08/2020. Basado en la correlación de rentabilidad mensual a 5 años del ChinaBond China High Quality Bond Index (bonos chinos), Bloomberg Barclays U.S. Treasury Index (bonos del Tesoro de EE.UU.), Bloomberg Barclays U.S. Aggregate Bond Index (bonos con grado de inversión), J.P. Morgan EMBI Global Diversified Index (renta fija de mercados emergentes en divisa fuerte), J.P. Morgan GBI-EM Global Diversified Index (renta fija de mercados emergentes en divisa local), ICE BofA US High Yield Index (alto rendimiento estadounidense) y S&P 500 (renta variable estadounidense).

Divulgación importante

Esta es una comunicación comercial. Consulte el folleto del OICVM y el documento de datos fundamentales antes de tomar una decisión de inversión definitiva.

Esta información procede de VanEck (Europe) GmbH, que ha sido nombrada distribuidora de los productos VanEck en Europa por la sociedad de gestión VanEck Asset Management B.V., constituida con arreglo a la legislación neerlandesa y registrada en la Autoridad para los Mercados Financieros de los Países Bajos (AFM). VanEck (Europe) GmbH, con domicilio social en Kreuznacher Str. 30, 60486 Fráncfort del Meno, Alemania, es un proveedor de servicios financieros regulado por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin).

La información está destinada únicamente a proporcionar información general y preliminar a los inversores y no debe interpretarse como asesoramiento de inversión, jurídico o fiscal. VanEck (Europe) GmbH, VanEck Switzerland AG, VanEck Securities UK Limited y sus empresas asociadas y afiliadas (conjuntamente "VanEck") no asumen ninguna responsabilidad con respecto a cualquier decisión de inversión, desinversión o retención adoptada por el inversor sobre la base de esta información. Los puntos de vista y opiniones expresados son los de los autores, pero no necesariamente los de VanEck. Las opiniones son actuales en la fecha de publicación y pueden variar según la situación del mercado. Ciertas afirmaciones contenidas en el presente documento pueden tratarse de proyecciones, previsiones y otras exposiciones a futuro que no reflejan resultados reales. La información facilitada por terceras fuentes se considera fiable, pero su exactitud o exhaustividad no se ha verificado de forma independiente y no puede garantizarse. Pueden ser de aplicación comisiones de intermediación o transacción.

Toda la información sobre rentabilidad se basa en datos históricos y no predice rentabilidades futuras. Invertir está sujeto a riesgos, incluida la posible pérdida del capital.

Queda prohibida la reproducción total o parcial de este material, así como cualquier referencia al mismo en cualquier otra publicación, sin la autorización expresa por escrito de VanEck.

© VanEck (Europe) GmbH / VanEck Asset Management B.V.

Informes relacionados

Informes relacionados

08 enero 2025

01 mayo 2024

16 abril 2024

15 abril 2024

08 enero 2025

16 abril 2024

15 abril 2024

04 marzo 2024