ETF 102: El funcionamiento interno de las creaciones y redenciones de ETFs

20 agosto 2019

Aunque la creación y el reembolso de las acciones de los ETF tienen lugar en gran medida entre bastidores para la mayoría de los inversores, el proceso es una característica definitoria de la estructura de los ETF.

ETF 101: Entendiendo los fundamentos

ETF 102: El funcionamiento interno de las creaciones y reembolsos de ETF

ETF 103: ¿Es este ETF el adecuado para su cartera?

ETF 104: Cómo sacar el máximo partido a sus operaciones con ETF

ETF 105: Obtener un acceso eficiente al mercado de bonos mediante los ETF de renta fija

Preparando el escenario

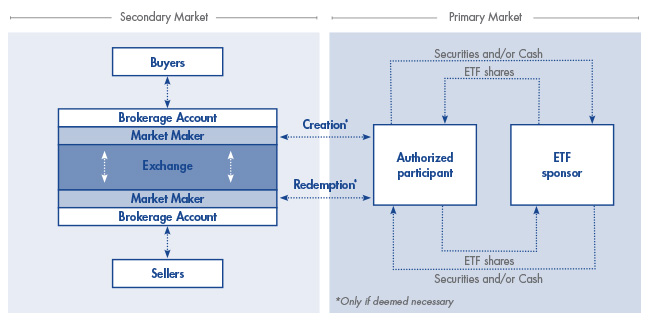

Como punto de partida, analicemos las diferencias entre los mercados secundario y primario de las acciones de los ETF.

El mercado secundario, que incluye las bolsas de valores ampliamente reconocidas, es donde los inversores compran y venden las acciones existentes de los ETF. Por ejemplo, si desea comprar 2.000 acciones de un ETF, normalmente realiza una orden a través de su cuenta de corretaje y compra esas acciones a precio de mercado a otros vendedores en el mercado secundario.

El mercado primario se refiere a donde las creaciones y reembolsos de acciones de ETF tienen lugar en grandes unidades especificadas. Proporciona una "capa", o fuente, adicional de liquidez a la que se puede acceder para grandes pedidos o cuando la demanda supera a la oferta, o viceversa, en el mercado secundario. Normalmente, las grandes instituciones financieras, los participantes autorizados y los creadores de mercado1 realizan transacciones en el mercado primario. Los creadores de mercado compran y venden participaciones de ETF en el mercado secundario para proporcionar liquidez y también pueden actuar como participantes autorizados.

Participantes autorizados

Participantes autorizados (PA) son una parte importante del proceso de creación y reembolso. Para crear nuevas acciones de ETF de gestión pasiva, generalmente el PA adquiere acciones de todos los valores subyacentes que componen el ETF, en las mismas proporciones que el índice del fondo. Para crear nuevas participaciones del ETF, el PA entrega todos los valores subyacentes que componen el ETF o la cantidad equivalente en efectivo y, a cambio, recibe acciones del ETF en bloques conocidos como unidades de creación. A continuación, el PA vende estas acciones del ETF en el mercado secundario. La oferta adicional de acciones tiende a volver a alinear el precio del ETF con su NAV2.

Creaciones cuidadosamente elaboradas

Cuando no hay suficientes ETF disponibles en el mercado secundario para satisfacer la demanda, un ETF puede empezar a cotizar con una prima (su precio de mercado actual es superior a su NAV). Cuando esto ocurre, un AP puede intervenir y crear nuevas acciones.

Para crear nuevas acciones de ETF de gestión pasiva, generalmente el PA adquiere acciones de todos los valores subyacentes que componen el ETF, en las mismas proporciones que el índice del fondo. En el mercado primario, el PA entrega entonces esta cesta de valores al emisor del ETF y, a cambio, recibe acciones del ETF en bloques conocidos como unidades de creación3. A continuación, el PA vende estas acciones del ETF en el mercado secundario. La oferta adicional de acciones tiende a volver a alinear el precio del ETF con su valor liquidativo.

Camino a la redención

El proceso descrito anteriormente también funciona a la inversa cuando la demanda es baja. Por ejemplo, imaginemos que un ETF comienza a cotizar con un descuento (su precio de mercado actual es inferior a su NAV). El PA entra en acción, comprando acciones del ETF descontado en el mercado secundario y ofreciendo estas acciones al emisor a cambio de acciones de los valores subyacentes del ETF.

Los reembolsos reducen el número de acciones del ETF disponibles en el mercado secundario. En consecuencia, el descuento se reduce o desaparece a medida que la cotización del ETF se aproxima a su valor liquidativo.

Fuentes de liquidez

Así pues, en realidad hay dos fuentes principales de liquidez de los ETF: El mercado secundario o abierto, formado por las acciones que se compran y venden a lo largo del día, y el mercado primario gestionado por los PA. La mayoría de los inversores en ETF confían en la liquidez del mercado secundario.

La liquidez del mercado primario se basa en la liquidez de los valores subyacentes que componen el ETF. Las operaciones muy grandes pueden aprovechar la fuente de liquidez más profunda del mercado primario, donde se pueden crear o reembolsar grandes bloques de acciones de ETF.

En resumen

Las creaciones y los reembolsos son fundamentales para la estructura y la liquidez de los ETF. Gracias a este mecanismo, la oferta de participaciones de ETF en el mercado abierto puede ajustarse a la demanda, lo que permite fijar un precio justo para los ETF.

Explore nuestros principales ETF

VanEck Gold Miners UCITS ETF (GDX)

VanEck Junior Gold Miners UCITS ETF (GDXJ)

VanEck Morningstar US Wide Moat UCITS ETF (MOAT)

VanEck Global Equal Weight UCITS ETF (TGET)

VanEck European Equal Weight UCITS ETF (TEET)

VanEck Global Real Estate UCITS ETF (TRET)

VanEck Sustainable World Equal Weight UCITS ETF (TSWE)

-----------------------------------------------------------------------

1Creadores de mercado: Operadores especializados que buscan liquidez para un conjunto de valores en una bolsa.2Valor liquidativo (NAV): Valor total por acción de los valores subyacentes de un ETF, menos su pasivo.

3Unidad de creación: Grandes bloques de acciones de ETF creados por emisores de ETF. Los tamaños de las unidades de creación pueden variar según el emisor y el fondo.

Divulgación importante

Esta es una comunicación comercial. Consulte el folleto del OICVM y el documento de datos fundamentales antes de tomar una decisión de inversión definitiva.

Esta información procede de VanEck (Europe) GmbH, que ha sido nombrada distribuidora de los productos VanEck en Europa por la sociedad de gestión VanEck Asset Management B.V., constituida con arreglo a la legislación neerlandesa y registrada en la Autoridad para los Mercados Financieros de los Países Bajos (AFM). VanEck (Europe) GmbH, con domicilio social en Kreuznacher Str. 30, 60486 Fráncfort del Meno, Alemania, es un proveedor de servicios financieros regulado por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin).

La información está destinada únicamente a proporcionar información general y preliminar a los inversores y no debe interpretarse como asesoramiento de inversión, jurídico o fiscal. VanEck (Europe) GmbH, VanEck Switzerland AG, VanEck Securities UK Limited y sus empresas asociadas y afiliadas (conjuntamente "VanEck") no asumen ninguna responsabilidad con respecto a cualquier decisión de inversión, desinversión o retención adoptada por el inversor sobre la base de esta información. Los puntos de vista y opiniones expresados son los de los autores, pero no necesariamente los de VanEck. Las opiniones son actuales en la fecha de publicación y pueden variar según la situación del mercado. Ciertas afirmaciones contenidas en el presente documento pueden tratarse de proyecciones, previsiones y otras exposiciones a futuro que no reflejan resultados reales. La información facilitada por terceras fuentes se considera fiable, pero su exactitud o exhaustividad no se ha verificado de forma independiente y no puede garantizarse. Pueden ser de aplicación comisiones de intermediación o transacción.

Toda la información sobre rentabilidad se basa en datos históricos y no predice rentabilidades futuras. Invertir está sujeto a riesgos, incluida la posible pérdida del capital.

Queda prohibida la reproducción total o parcial de este material, así como cualquier referencia al mismo en cualquier otra publicación, sin la autorización expresa por escrito de VanEck.

© VanEck (Europe) GmbH / VanEck Asset Management B.V.

Informes relacionados

Informes relacionados

20 noviembre 2024

14 noviembre 2024

20 noviembre 2024

14 noviembre 2024