Parte 4: Ottenere il massimo dalle operazioni in ETF

07 ottobre 2019

Eseguire operazioni in ETF nel modo più efficiente possibile, rispettando alcune “best practice”.

Parte 1: Capire gli ETF

Parte 2: I meccanismo di creazione e di rimborso

Parte 3: Come capire se un ETF è adatto alle vostre esigenze di portafoglio

Parte 4: Ottenere il massimo dalle operazioni in ETF

Parte 5: Un accesso efficiente ai mercati obbligazionari con gli ETF sul reddito fisso

Una panoramica del mercato secondario

Per comprendere perché alcune operazioni possono avere esiti migliori di altre è necessario comprendere il funzionamento del mercato secondario. Il mercato secondario funge da primo livello di liquidità ed è il luogo dove gli investitori acquistano e vendono quote di ETF. Il mercato primario è una fonte aggiuntiva di liquidità ed è il luogo dove talvolta sono creati e riscattati grandi lotti di quote per alcuni ETF. Le negoziazioni sul mercato primario possono essere attivate da un eccesso di offerta o di domanda di quote di ETF.

I market maker mantengono l’ordine nei mercati finanziari operando da intermediari tra domanda e offerta sulle borse. Nel mercato secondario, per ogni singolo titolo, i market maker espongono le quotazioni denaro (o "bid"), ossia i prezzi che sono disposti a pagare per acquistare il titolo, e le quotazioni lettera (o “ask”), ossia i prezzi ai quali sono disposti a venderlo. La differenza tra quotazione di acquisto e di vendita è nota come differenziale denaro-lettera (bid-ask spread)[1].

In genere, nel mercato secondario, per ogni ETF vi sono diversi market maker che espongono vari “livelli” di prezzi bid e ask associati a quantità specifiche. Di norma, per una serie di motivi legati anche ai vincoli patrimoniali, i market maker evitano di esporre prezzi denaro-lettera per grandi lotti “fuori misura”. La definizione di “fuori misura” varia comunque da prodotto a prodotto, a seconda della sua liquidità sul mercato secondario. Sulla base delle proposte di acquisto e di vendita risultanti si crea un book di negoziazione, simile a quello illustrato nella Figura 1.

Figura 1: I market maker e il mercato secondario

| Dimensione totale |

Quantità | Bid | Ask | Quantità | Dimensione totale |

|

| 100 | 100 | $22.21 | $22.23 | 100 | 100 | |

| 2,500 | 2,400 | $22.07 | $22.28 | 2,400 | 2,500 | |

| 2,700 | 200 | $22.05 | $22.29 | 200 | 2,700 | |

| 2,900 | 200 | $22.02 | $22.31 | 200 | 2,900 | |

| 5,300 | 2,400 | $22.00 | $22.34 | 2,400 | 5,300 | |

| 5,500 | 200 | $21.95 | $22.35 | 200 | 5,500 | |

| 5,600 | 100 | $21.90 | $22.40 | 2,400 | 7,900 | |

| 5,700 | 100 | $21.85 | $22.42 | 200 | 8,100 | |

| 5,800 | 100 | $21.80 | $22.50 | 1,900 | 10,000 |

I market maker sul mercato secondario espongono prezzi diversi per lotti di diverse dimensioni.

Utilizzare gli ordini con limiti di prezzo ed evitare gli ordini al meglio: qual è la differenza?

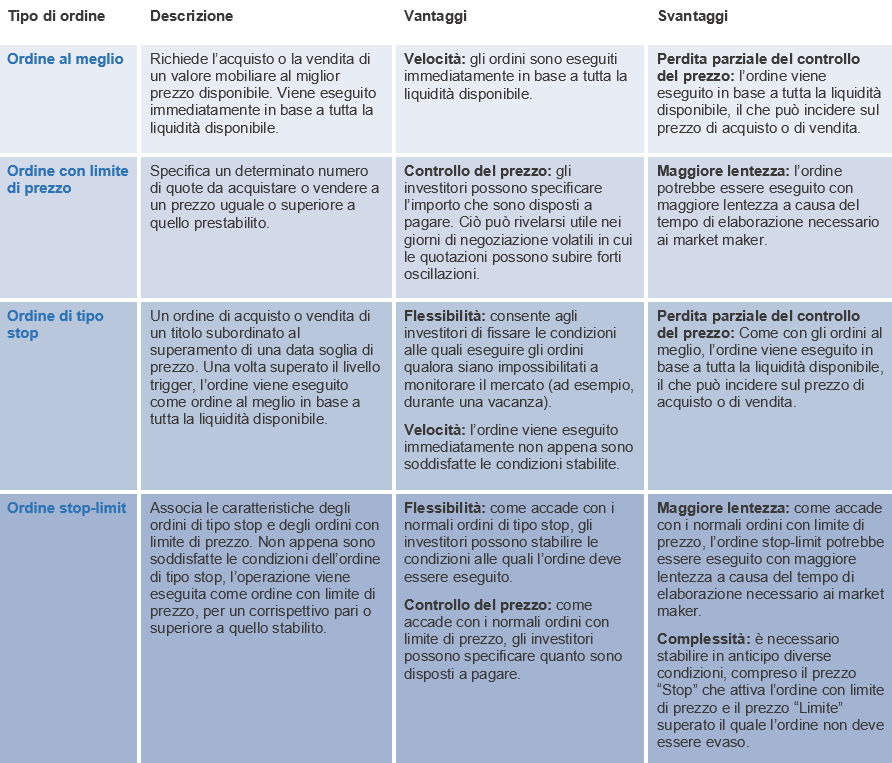

Per ottenere il massimo dalle operazioni in ETF è importante familiarizzare con i diversi tipi di operazioni che è possibile eseguire. La Figura 2 che segue illustra quattro dei tipi di ordini più comuni.

Figura 2: Tipi di ordine: al meglio, con limite di prezzo, stop, stop-limit

In generale, quando possibile, gli investitori dovrebbero utilizzare gli ordini con limite di prezzo e non gli ordini al meglio in quanto i primi consentono un maggiore controllo dei prezzi e di conseguenza l’esecuzione di negoziazioni economicamente più efficienti.

Con riferimento al book di negoziazione della Figura 1 nella pagina precedente, si comprende immediatamente perché un ordine al meglio potrebbe non offrire le condizioni più efficienti in termini di costo. Un ordine al meglio per l’acquisto di 10.000 quote di un ETF sarebbe eseguito acquistando 100 quote a 22,23 dollari (lasciando 9.900 quote invendute), 2.400 quote a 22,28 dollari, 200 quote a 22,29 dollari e così di seguito, in base all’elenco dei livelli di liquidità disponibile e finché l’intero ordine non è evaso, a un prezzo medio di acquisto molto superiore alla quotazione minima di denaro/lettera. Il prezzo medio ponderato di un’operazione eseguita tramite un ordine al meglio sarebbe 22,37 dollari, ossia 63 pb in più del prezzo quotato nel livello superiore del book. Anche se il livello superiore del book mostra uno spread denaro-lettera di 0,02 dollari, che potrebbe sembrare ristretto, non si può non notare la mancanza di “spessore” o di quote dietro tali prezzi, un altro aspetto da non sottovalutare, in quanto associato alla negoziazione di un fondo sul mercato secondario.

Ed è qui che emergono alcuni dei benefici degli ordini con limite di prezzo. Immaginate che anziché passare un ordine al meglio un investitore passi un ordine con un limite al prezzo di acquisto di 10.000 quote dello stesso ETF del primo esempio a 22,24 dollari (un impatto di 4,5 pb). Le prime 100 quote dell’ordine sarebbero acquistate immediatamente, lasciando un residuo di 9.900 quote. I market maker avrebbero quindi più tempo per completare l’ordine al corrispettivo specificato nell’ordine con limite di prezzo, il che potrebbe comportare un minore prezzo medio di acquisto per l’investitore. In molti casi potrebbe essere disponibile altra liquidità che un market maker ha scelto di non pubblicizzare. Gli ordini con limite di prezzo potrebbero offrire ai market maker la possibilità di esporre altra liquidità al prezzo limite dell’acquirente, il che a sua volta consente al compratore un maggior controllo sul prezzo di esecuzione.

Attenzione: monitorate le condizioni di mercato

Affinché la negoziazione degli ETF sia più efficiente in termini di costo è importante prestare attenzione alle condizioni di mercato complessive. L’andamento dei mercati dei future prima dell’apertura delle contrattazioni può essere un indicatore utile di quello che bisogna aspettarsi in termini di volatilità. Nei giorni di intensa volatilità bisogna operare con cautela in quanto la maggiore volatilità in genere comporta spread denaro-lettera più ampi, premi e sconti[2] più elevati[3] e una minore liquidità degli ETF.

Tenete d’occhio l’orologio: evitate di negoziare in determinate ore del giorno

Sono tante le cose che possono accadere durante la notte: è per questo che in genere coloro che investono in ETF dovrebbero evitare di operare nei primi 30 minuti che seguono l’apertura delle contrattazioni. Complessivamente, le notizie in tempo reale, l’attività di mercato e i notiziari economici della mattina aiutano a capire l’andamento iniziale dei prezzi dopo l’apertura dei mercati, spesso caratterizzata da accessi di volatilità azionaria, spread denaro-lettera più ampi e minore liquidità. Successivamente, gli spread tendono a normalizzarsi, mantenendosi relativamente stabili per il resto della giornata.

Il mondo in fusi orari: mercati esteri ed ETF internazionali

Gli ETF esposti a mercati ampi investono in titoli scambiati su scala mondiale. Gli spread sugli ETF che detengono tali titoli raggiungono il livello ottimale quando la maggior parte dei mercati sottostanti è aperta. I market maker possono quotare gli ETF con maggiore certezza quando i mercati degli ETF e gran parte di quelli sottostanti sono operativi. Attenti, quindi, all’ampliamento degli spread se uno o più mercati che compongono un indice non operano per festività o sono chiusi quando l’ETF viene trattato in Europa.

Ad esempio, le condizioni negoziali di un ETF statunitense (un fondo esposto verso i mercati Usa) scambiato su una borsa europea saranno migliori, con uno spread più ristretto, verso fine giornata quando aprono i mercati statunitensi. Ciò perché in genere la liquidità di un ETF dipende dalla capacità dei market maker di quotare e scambiare i titoli sottostanti dell’ETF e i market maker non possono accedere immediatamente ai titoli sottostanti quando i relativi mercati sono chiusi.

Per avere negoziazioni in ETF economicamente più convenienti, gli investitori dovrebbero evitare di operare nei giorni in cui i prezzi sono volatili in quanto la maggiore volatilità può accentuare l’incertezza. Inoltre, gli investitori dovrebbero fare particolare attenzione alle notizie di singoli Paesi che potrebbero provocare volatilità in un mercato estero rilevante. Anche le chiusure prolungate dei mercati per festività potrebbero incidere in misura maggiore sulla capacità dei market maker di negoziare i titoli sottostanti degli ETF.

I principali messaggi da tenere a mente sulla negoziazione degli ETF

Aderire alle best practice sulla negoziazioni può aiutare gli investitori a prendere decisioni più efficienti sui tempi e sulle modalità di esecuzione degli ordini. Evitando alcune ore del giorno, utilizzando gli ordini con limite di prezzo piuttosto che gli ordini al meglio e prestando attenzione alle notizie che influenzano i listini, sia a livello nazionale sia in mercati specifici, gli investitori hanno maggiori probabilità di realizzare operazioni efficaci in termini di costo, a un prezzo equo.

Guida rapida alla negoziazione degli ETF

Attenzione alle condizioni di mercato

- Prima dell’apertura delle contrattazioni, i mercati dei future possono essere utili indicatori di volatilità.

- Operate con prudenza nei giorni di marcata volatilità.

- In genere la volatilità di mercato provoca un ampliamento degli spread degli ETF e una loro minore liquidità.

Utilizzate ordini con limiti di prezzo

- Utilizzate ordini con limiti di prezzo; per garantirsi l’esecuzione si può utilizzare un limite negoziabile (“marketable”).

- Con un ordine al meglio si perde il controllo del prezzo; in genere i gestori di portafoglio esperti operano utilizzando ordini con limiti di prezzo.

Evitate determinati giorni/ore

- Il mercato apre: evitate i primi 30 minuti di contrattazioni quando gli ETF sono meno liquidi e gli spread più ampi.

- Il mercato chiude: il rischio overnight potrebbe indurre alcuni market maker a non offrire un buon livello di liquidità.

- Chiusura dei mercati per festività: la chiusura dei mercati internazionali e obbligazionari per festività potrebbe incidere sulla capacità dei market maker di valorizzare gli ETF associati e di crearli/riscattarli.

Gli ETF di VanEck conformi alla normativa UCITS possono essere negoziati in USD, GBP, EUR e CHF in diverse borse europee. Per maggiori informazioni si rinvia alla rispettiva scheda informativa o alla pagina degli ETF.

Scopri i nostri ETF di punta:

VanEck Gold Miners UCITS ETF (GDX)

VanEck Junior Gold Miners UCITS ETF (GDXJ)

VanEck Morningstar US Wide Moat UCITS ETF (MOAT)

VanEck Global Equal Weight UCITS ETF (TGET)

VanEck European Equal Weight UCITS ETF (TEET)

VanEck Global Real Estate UCITS ETF (TRET)

VanEck Sustainable World Equal Weight UCITS ETF (TSWE)

-----------------------------------------------------------------------

[1] Differenziale tra prezzo di acquisto/di vendita: anche noto come “spread denaro-lettera”.

[2] Premio: quando una quota di ETF è scambiata a un prezzo superiore rispetto al suo valore patrimoniale netto (NAV).

[3] Sconto: quando una quota di ETF è scambiata a un prezzo inferiore rispetto al suo valore patrimoniale netto (NAV).

Informazioni importanti

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

Approfondimenti collegati

Related Insights

12 marzo 2025

07 marzo 2025

07 febbraio 2025

12 marzo 2025

07 marzo 2025

07 febbraio 2025