I competitor di Ethereum e la corsa all'innovazione

16 agosto 2021

VanEck declina ogni responsabilità riguardo ai contenuti dei siti e/o dei materiali di soggetti terzi cui si accede tramite i collegamenti.

Aspetti salienti:

- Ethereum comincia a "riacquistare azioni". Rendimento attuale = ~1,5%.

- Chat crittografata: il recente annuncio di AAPL potrebbe far accelerare l'implementazione della chat decentralizzata.

- "Protocolli di smart contract": come quantificare la minaccia proveniente dai concorrenti di Ethereum.

- Cardano: lancia questo mese la funzionalità degli smart contract.

- Solana: testa a testa con il Nasdaq.

"La capacità di apprendere più velocemente della concorrenza è il vostro unico vantaggio sostenibile". - Aries de Gues, "The Living Company"

"[Il bitcoin] può essere già utilizzato per e-mail "paga per inviare". La finestra di dialogo "invia" può essere ridimensionata ed è possibile digitare un messaggio senza limiti di lunghezza. Il messaggio viene inviato direttamente al momento della connessione. Il destinatario fa doppio clic sulla transazione per visualizzare il messaggio completo. Se qualche personaggio famoso riceve più e-mail di quanto non riesca a leggere, ma vorrebbe ancora avere la possibilità di essere contattato dai fan, potrebbe installare bitcoin e diffondere l'indirizzo IP del proprio sito Web. «Invia X bitcoin alla mia priority hotline a questo indirizzo IP e leggerò il messaggio personalmente»". - Satoshi Nakamoto

"Il problema che stiamo risolvendo... è quello in cui c'è un artista con una chiave crittografata e fan con chiavi crittografate. Stiamo solo assicurandoci che possano dialogare gli uni con gli altri, senza interferenze. È tutto. Il token in quanto tale è lì solo per impedire messaggi indesiderati in questo mondo superconnesso. Quel che stiamo costruendo è in qualche modo fantascienza. Se questo è già realtà, cos'altro è possibile in questo mondo?" - Anatoly Yakovenko, CEO di Solana. 18 giugno 2021

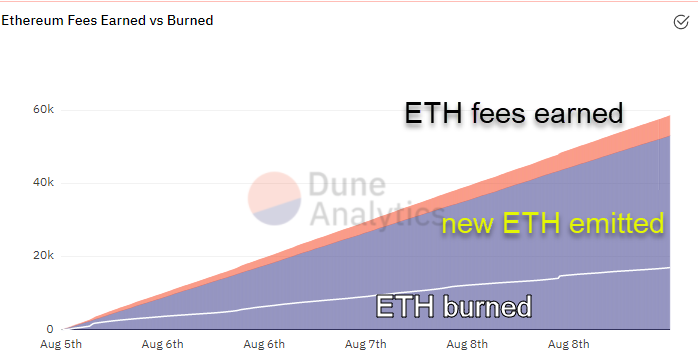

Al 9/8/2021, i prezzi di Ethereum solo saliti di oltre il 20% con l'introduzione del nuovo meccanismo di determinazione dei prezzi – l'EIP-1559 – che dovrebbe rendere un po' più prevedibili i prezzi del "gas" del protocollo, notoriamente volatili, e cominciare a "bruciare" le commissioni di intermediazione proprio come fa un'azienda che riacquista azioni proprie per far crescere l'utile per azione. Nelle prime 24 ore, l'EIP-1559 è stato responsabile dell'eliminazione precoce di 4700 ETH1, 13 milioni di dollari agli attuali tassi di cambio. Se il ritmo resta immutato, nel prossimo anno agli stakeholder saranno restituiti 4,8 miliardi di dollari, equivalenti a un "buyback yield" dell'1,5% all'attuale capitalizzazione di mercato di ETH (312 miliardi di dollari).2

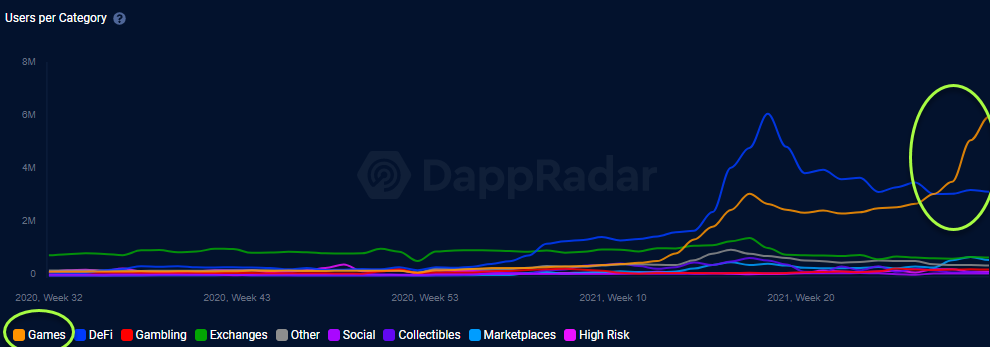

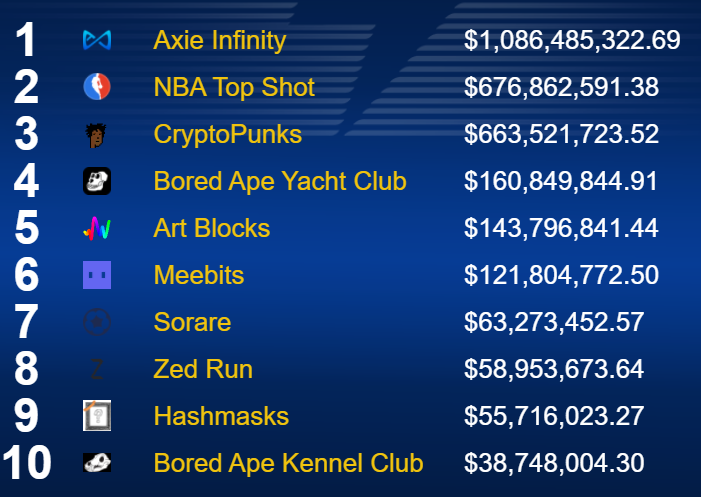

Secondo la ricerca di VanEck, la modifica della struttura delle commissioni fa parte di una serie di aggiornamenti che il protocollo di Ethereum sta implementando nel 2021 (e proseguirà nel 2022), che prelude a un incremento effettivo della capacità di rete di 200 volte, ma che ha esordito il 5 agosto con uno shock deflattivo per il network. Secondo la ricerca condotta da CoinMetrics, se l'EIP-1559 fosse stato in vigore nel periodo 2019-2021, il tasso d'inflazione di Ethereum sarebbe stato meno della metà di quello effettivamente registrato negli ultimi due anni. Pertanto, la rettifica dell'algoritmo costituisce un trasferimento di valore dai miner – che tendono a vendere rapidamente per far fronte ai propri costi operativi – a tutti gli stakeholder di Ethereum tramite questo meccanismo di "bruciatura". Eppure, mentre i rialzisti di ETH – me compreso – brindano al successo dell'operazione, il rischio permane: nella misura in cui l'EIP-1559 riduce l'offerta di ETH liquidi prima che Ethereum possa realizzare il nuovo aumento di capacità ("le shard chain nel 2022"3), può darsi che i prezzi del "gas" della rete s'impennino di nuovo, togliendo linfa alle transazioni di piccolo importo, quali i micropagamenti legati ai giochi e gli NFT che sono decollati nelle ultime settimane. Per il momento, tuttavia, anche dopo l'introduzione dell'EIP-1559 l'abbrivio dei non-fungible token (NFT) e del settore giochi è proseguito. Nelle 24 ore terminate il 5 agosto e che hanno fatto seguito alla modifica della struttura delle commissioni, le piattaforme di NFT OpenSea e COVIDPunks, assieme ad Axie Infinity ("gioca per guadagnare") hanno rappresentato il 19% di tutto il gas consumato sulla rete, contro il 18% totalizzato insieme da Uniswap, Tether e Metamask (i principali facilitatori della DeFi).4 Secondo Cryptoslam.io. le vendite secondarie complessive di Axie Infinity hanno superato 1 miliardo di dollari.

Fonte: Dune Analytics, dati al 9/8/2021.

Utenti Smart Contract per tipo di applicazione

Fonte: Dappradar, dati al 6/8/2021. Asse Y: milioni.

Classifica dei primi 10 cripto-oggetti da collezione (volume delle vendite in assoluto)

Fonte: Cryptoslam.io, al 9/8/2021.

Tuttavia, se da un lato la puntuale transizione all'EIP-1559 riduce alquanto il rischio di ETH ed è un passo importante nella direzione di un mercato da 2000 miliardi di dollari, dall'altro va sottolineato che l'EIP-1559 rappresenta l'ottavo aggiornamento di prodotto dal 20165, in netto contrasto con l'approccio di Google che, secondo Semrush, – una società di ottimizzazione della ricerca6– modifica il suo algoritmo più di 1000 volte in un anno. Per i rialzisti che non credono che una rete decentralizzata possa ottenere il consenso della comunità con sufficiente frequenza da implementare i suoi aggiornamenti con la stessa rapidità con cui una società strutturata più gerarchicamente come Google potrebbe rispondere alle istanze della clientela, i numeri non mentono. È il motivo per cui abbiamo riportato la prima citazione in apertura dell'articolo.

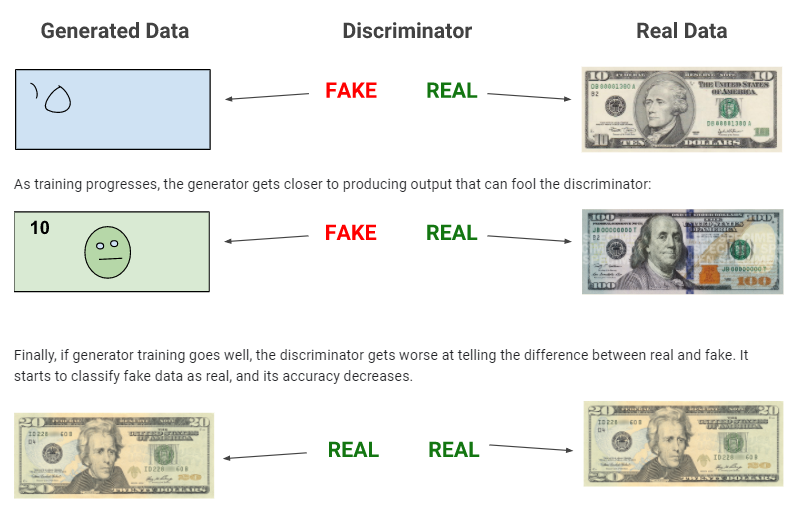

Tuttavia, ci sono due fattori di equalizzazione estremamente importanti in questo apparentemente lento progredire dell'aggiornamento del codice di back-end. Il primo è l'accessibilità. Mentre ogni aspirante sviluppatore indipendente di Google Play deve adattare il suo codice per rispettare le regole e la discrezionalità editoriale di Android, gli sviluppatori di Ethereum sono liberi di costruire ciò che vogliono, senza alcuna discriminazione (o sborsare il 30%). Scorgiamo una potenziale evoluzione preoccupante dell'approccio da "universo recintato" di Google/Apple nelle notizie diffuse la scorsa settimana, secondo cui Apple lancerà un nuovo software7 in grado di analizzare le foto archiviate nel conto iCloud di un utente alla ricerca di immagini sessualmente esplicite di bambini, da segnalare alle autorità interessate. La tecnologia di Apple utilizza un algoritmo di criptazione neutro che sostanzialmente viola la crittografia end-to-end di iPhone, forzando una "richiesta" delle autorità giudiziarie.8 Sebbene, naturalmente, lo scopo di Apple sia di fare buon uso di questa tecnologia nella sua prima iterazione, com'è accaduto con altri algoritmi Web 2.0, "questi sistemi si fondano su un database di "hash" mediatici problematici che noi, in quanto clienti, non possiamo controllare" ha scritto su Twitter Matthew Green, docente di criptologia presso la John's Hopkins University, in risposta all'annuncio di Apple. Se a questa opacità aggiungiamo la potenziale vulnerabilità della tecnologia agli attacchi black box da parte delle cosiddette reti antagoniste generative (Generative Adversarial Networks (GAN)9 potremmo finire con l'assistere a sabotaggi e falsi positivi che creano un caos informativo e distruggono la reputazione di persone innocenti. Le reti basate sulla blockchain, grazie alla loro natura open source e all'uso di pseudonimi, non corrono questo rischio. Nel tentativo di aggirare la sorveglianza delle aziende, si assiste già a una proliferazione di piattaforme di chat crittografate decentralizzate: DChat, Minds, Crypviser, ySign, Moxtra ed Element, per citarne alcune. I protocolli di messaggistica potrebbero essere una delle dApp killer del Web 3.0.

Che cos'è una "rete antagonista generativa?"

Dato un training set, questa tecnica impara a generare nuovi dati utilizzando le stesse statistiche del training set. Ad esempio, una GAN addestrata su fotografie, può generare nuove fotografie che sembrano autentiche all'occhio umano. Le GAN sono state anche utilizzate per ingannare i lettori di targhe sulle autostrade a pagamento. Chiunque persegua scopi illeciti potrebbe utilizzare questa tecnica per confondere i database centralizzati, come quello di Apple.

Fonte: Classe di machine learning di Google

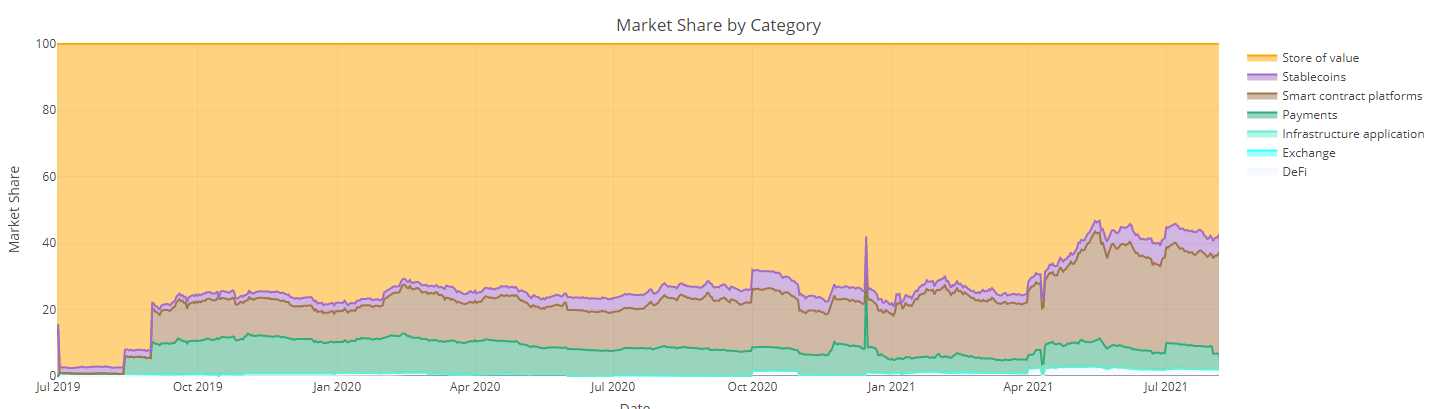

Il secondo fattore che compensa la maggiore lentezza con cui procede l'innovazione del codice di back-end sul network Ethereum vs i fornitori del Web 2.0 è la vera e propria proliferazione di piattaforme concorrenti di "1° livello" di smart contract che promettono costi minori e una maggiore portata rispetto a ETH. Tra le prime 50 valute per capitalizzazione di mercato, VanEck ne individua una mezza dozzina con risultati, dimensione e coinvolgimento della comunità tali da poter competere un giorno con Ethereum o, quanto meno, in grado di accelerare l'adozione di applicazioni decentralizzate, offrendo agli utenti la possibilità di scegliere tra un numero maggiore di piattaforme sui cui operare. A titolo illustrativo, il grafico che segue mostra la quota di mercato di tutte le piattaforme di smart contract come percentuale della capitalizzazione di mercato complessiva delle cripto-attività: al momento supera il 27%, in rialzo rispetto al 14% segnato a inizio 2021. Ethereum rappresenta invece l'80% di questa categoria di "smart contract", in calo di 800 punti base nello stesso periodo in cui i nuovi operatori hanno preso piede.

Fonte: Cryptocompare, VanEck. Dati del 30/7/2021.

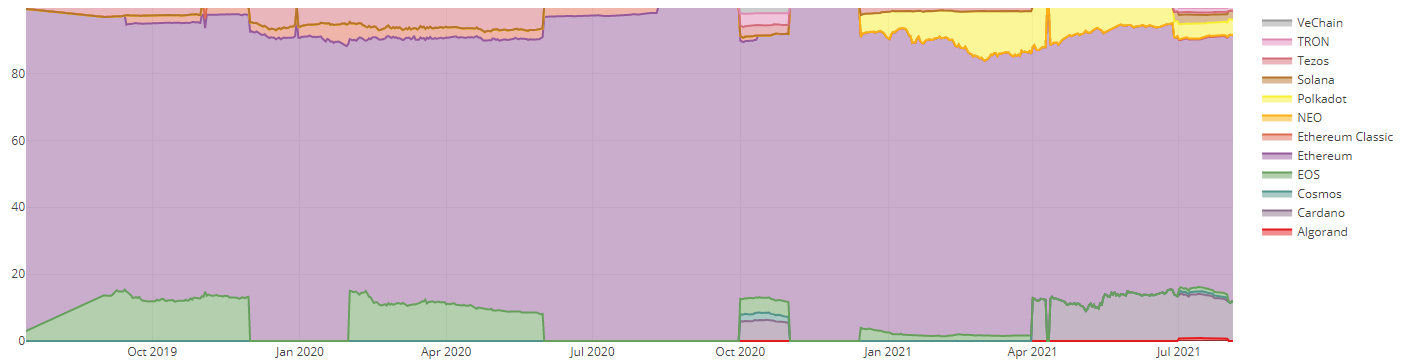

Quota della "capitalizzazione di mercato" degli smart contract, per valuta

Fonte: Cryptocompare, VanEck. Dati del 30/7/2021.

Il processo di ricerca per analizzare e valutare queste piattaforme concorrenti di smart contract è tutt'altro che obiettivo. Gli indicatori che si basano sul mercato, quali la capitalizzazione di mercato e i volumi degli scambi, incorporano una valutazione ("prezzo-vendite") che i fondamentali sottostanti (misurati dal numero di transazioni e dal valore medio di ogni transazione su ciascun protocollo) talvolta contraddicono. Ad esempio, secondo una ricerca di VanEck, Cardano – un protocollo blockchain che prevede di implementare la funzionalità di smart contract questo mese10 – occupa l'8° posto su 10 in termini di indicatori quantitativi di performance storica dei network, ma è solo al secondo posto per coinvolgimento sociale. Eppure il mercato ha offerto per la criptovaluta Cardano (ticker: ADA) 44 miliardi di dollari prevedendo il successo del lancio e lo ha fatto sulla base di proiezioni tecniche formulate da Cardano e dal suo fondatore Charles Hoskinson e co-fondatore di Ethereum, che vanta un curriculum prestigioso. La realtà è che nessuno sa come funzionerà il codice fino al momento del lancio.

| Tecnica di valutazione della piattaforma degli smart contract |

Dati richiesti | Positivi | Negativi |

| Basata sul mercato | Capitalizzazione di mercato, valore medio giornaliero scambiato | Rispetta l'ipotesi dell'efficienza dei mercati | È retrospettiva |

| Utilizzo | n. di transazioni, n. di utenti, valore medio delle transazioni | Remunera il successo dell'esecuzione e l'acquisizione di clienti | È retrospettiva |

| Capacità tecnologiche | Portata teorica della rete e struttura dei costi: grado di "decentralizzazione" | È prospettica | Opaca, dipende dall'esecuzione |

| Gradimento degli sviluppatori | Impegni del repo Github, n. di sviluppatori impegnati in progetti del protocollo | Principale fattore di successo del progetto | Difficile da misurare, rischio di manipolazione, necessità di varie ipotesi (corretta identificazione delle repository di Github, ecc.) |

| Rilevanza sociale | Follower di Subreddit e Twitter, dimensioni del server Discord, ecc. | Principale fattore di successo del progetto | Rischio di manipolazione; richiede varie ipotesi |

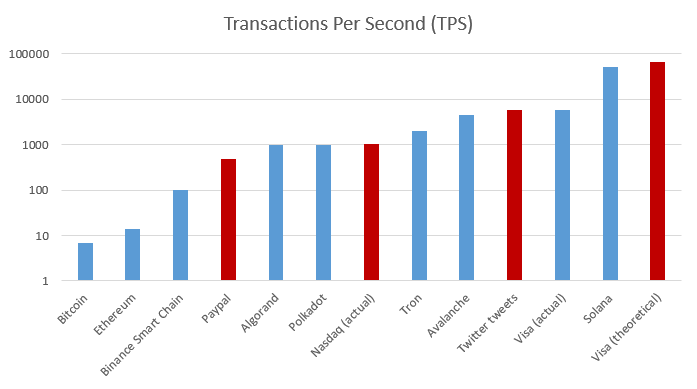

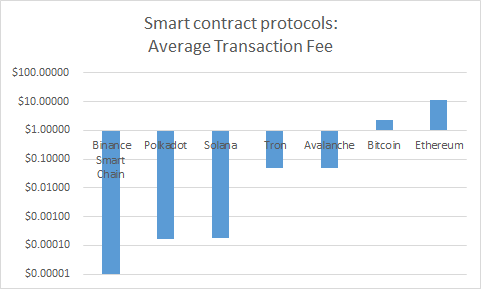

Solana, una piattaforma di smart contract che promette addirittura 50 000 transazioni al secondo11, pone un'altra sfida. Sebbene, secondo il protocollo, siano state elaborate transazioni per ben 23 miliardi dall'inizio di maggio (un numero di transazioni superiore a tutti i protocolli di primo livello mai eseguiti dal lancio), le commissioni applicate da Solana sono estremamente basse, il che solleva dubbi sulle prospettive di monetizzazione. Secondo il CEO di SOL, Anatoly Yakovenko, che ha lavorato alla tecnologia radio TDMA presso Qualcomm prima di fondare Solana nel 2017, l'algoritmo di consenso "Proof of history" può eventualmente supportare più di 700 000 transazioni al secondo, velocità sufficiente per il trading di titoli tokenizzati regolamentati che rappresentano quasi tutte le asset class del mondo contemporaneamente, con tutte le proposte di acquisto e di vendita sulla blockchain. A questo proposito, SOL offre un'alternativa teoricamente allettante sia rispetto agli exchange decentralizzati come Uniswap (che elabora tra 100 000 e 200 000 transazioni al giorno utilizzando il software market maker automatizzato (AMM) che quota la liquidità peer-to-peer, ma non può supportare gli ordini con limiti di prezzo)12 sia rispetto anche a piattaforme regolamentate con order-book centrali quali il Nasdaq – che attualmente addebitano 600 000 dollari al mese per una licenza dati aziendale e tra 2500 e 7500 dollari al mese per una connessione ethernet diretta.13 Ai partecipanti del network SOL non vengono addebitati oneri per i dati, a condizione che il loro hardware soddisfi alcune specifiche accessibili a tutti. Si ricorda, inoltre, che il Nasdaq propone di applicare quote di diversità14 e altre restrizioni alle società che aspirano a quotarsi, cosa che la negoziazione di titoli tokenizzati su piattaforme decentralizzate potrebbero evitare, in quanto la decentralizzazione rende impossibile un accesso privilegiato. Pertanto, data la portata dell'innovazione, il fatto che Solana abbia (finora) un punteggio relativamente basso in termini di rilevanza sociale, commissioni di intermediazione e gradimento degli sviluppatori rispetto ad alcune vecchie catene di 1° livello dovrebbe probabilmente essere visto come un segno che la sua tecnologia è priva di rischi. Va inoltre considerato che Solana è ben capitalizzata, avendo appena raccolto 314 milioni di dollari a giugno e che è sostenuta dall'exchange FTX, ben capitalizzato, che ha recentemente rastrellato sul mercato 900 milioni di dollari per finanziare le sue acquisizioni e l'espansione negli Stati Uniti.15

Fonti: White paper del protocollo, Coinmetrics, dati della SEC, documenti aziendali, ricerca di VanEck. Dati del 6/8/2021.

Conclusioni

Mentre le transazioni in contanti continueranno a ridursi in proporzione e i wallet abilitati alla detenzione di criptovalute eroderanno ancora quote di mercato alle banche, i consumatori avranno a disposizione un'ampia gamma di piattaforme di smart contract e di app decentralizzate sulle quali effettuare transazioni: dai regolamenti finanziari su vasta scala (bitcoin) a chat crittografate, a NFT di basso importo, condivisone di file musicali, negoziazione di titoli e molto altro. Il successo ottenuto dal lancio del nuovo modello di fissazione del prezzo di Ethereum rappresenta un importante passo avanti per portare maggiore trasparenza e un modello economico più inclusivo nella più vasta piattaforma di smart contract. Tuttavia, in assenza di incrementi della capacità che non arriveranno prima del 2022, ETH potrebbe incontrare difficoltà a mantenere la sua quota di mercato rispetto a protocolli concorrenti di smart contract che promettono una maggiore velocità di elaborazione a prezzi più bassi. Il processo di ricerca per analizzare questi competitor richiede molte ipotesi soggettive. Continuate a seguirci per maggiori informazioni e approfondimenti.

Fonte: SQ.

Fonte: Dati societari, stime di Deutsche Bank. Dati del 1/8/2021.

- Utenti attivi di servizi bancari digitali del segmento Consumer Banking di BAC.

- Clienti digitali attivi di JPM Consumer & Community Banking.

- 3C Global Consumer Banking – Clienti digitali attivi dei servizi di retail banking

- Clienti digitali attivi di WFC.

- Utenti attivi di SQ Cash App su base mensile; il dato del 2021 è una stima di DB.

1 Fonte: https://ultrasound.money/, alle ore 8:30 del 6/8/2021.

2 Fonte: CoinMarketCap, VanEck.

3 Fonte: Ethereum.org.

4 Fonte: Etherscan dati al 9/8/2021

5 Fonte: Ethereum.org.

6 Fonte: Semrush.

7 Fonte: The Wall Street Journal.

8 Fonte: Dipartimento di Giustizia degli Stati Uniti.

9 Fonte: Towards Data Science.

10 Fonte: Cardano.

11 Fonte: Intervista al CEO di Solana.

12 Fonte: Protocollo Uniswap.

13 Fonte: Sito web di Nasdaq.

14 Fonte: The Wall Street Journal.

15 Fonte: The Wall Street Journal.

VanEck declina ogni responsabilità riguardo ai contenuti dei siti e/o dei materiali di soggetti terzi cui si accede tramite i collegamenti.

Informazioni importanti

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

Approfondimenti collegati

Related Insights

10 ottobre 2024

19 settembre 2024

10 ottobre 2024

19 settembre 2024