Herweging van de Moat Index: waardeaandelen erin, Facebook eruit

29 september 2020

De kwartaalherweging van de Morningstar® Wide Moat Focus IndexSM (de 'Index') werd op vrijdag 18 september 2020 afgerond. Bij de herwegingen van het eerste kwartaal en het tweede kwartaal waren de wijzigingen in de Index veel groter. Verder was er na de turbulentie van eerder dit jaar vooral veel aandacht voor het identificeren van aantrekkelijk gewaardeerde bedrijven met de rating 'wide moat'. De belangrijkste constatering na de meest recente kwartaalherweging is dat de lijn van verschillende belangrijke trends zijn doorgetrokken. Dit zijn onze highlights van de laatste herweging.

Ontvriend: Facebook is uit de Moat Index verwijderd

Begin juni werd de afbouw van de weging van grote techbedrijven formeel in gang gezet en vorige week werd een volgende stap gezet: Facebook (FB) werd uit de Index verwijderd. De koers van Facebook ten opzichte van Morningstars beoordeling van de reële waarde bood een gunstig moment om winst vast te klikken ten opzichte van andere beleggingskansen in het 'wide moat'-beleggingsuniversum.

Sinds zijn beursgang in mei 2012 heeft Facebook gedurende meerdere perioden deel uitgemaakt van de Index. In deze perioden was het aandeel ondersteunend voor de indexrendementen. De tijd zal leren of Facebook na de volatiliteit waar de grote technische bedrijven in de afgelopen weken mee te maken hadden, in de toekomst weer in de Index wordt verwelkomd. Op dit moment zijn er nog slechts twee grote technamen in de Index vertegenwoordigd: Amazon (AMZN) en Microsoft (MSFT) met een geringe totale weging van iets meer dan 2%. Dat staat in flink contrast met een totale weging van meer dan 22% in de S&P 500 Index voor Facebook, Apple, Amazon, Netflix, Google en Microsoft. Door gestage koersstijgingen zijn naar het oordeel van Morningstar veel van deze aandelen tot boven hun reële waarde gestegen. Er zijn gewoonweg te veel andere aantrekkelijk gewaardeerde aandelen beschikbaar in het Amerikaanse 'wide moat'-beleggingsuniversum.

Beperkte sectorverschuivingen

Ondanks het verwijderen van Facebook zien we dat de weging van de techsector na de herweging in september iets is gestegen. Ook de blootstelling aan de sector gezondheidszorg, waarin de Index al geruime tijd overwogen is, nam iets toe. Winsten in communicatiediensten, luxegoederen en -diensten en de financiële sector hebben in dezelfde mate geleid tot reducties.

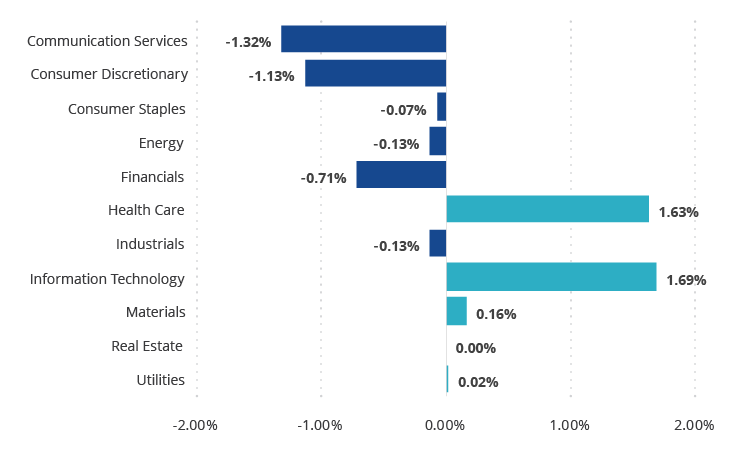

Vijf sectoren zorgen voor een kleine herpositionering van de Moat Index

Per 21 september 2020.

Bron: Morningstar. Hierboven worden de wijzigingen in sectorwegingen weergegeven van 18 september 2020 t/m 21 september 2020.

De lagere weging van luxegoederen en -diensten en van communicatiediensten is logisch, aangezien deze twee sectoren behoren tot de best presterende sectoren van de Amerikaanse markt in 2020. De techsector is dit jaar echter verreweg de best presterende sector van de markt. Het is daarom interessant om te constateren dat de blootstelling van de Index aan deze sector toch iets is verhoogd. Dit is voornamelijk toe te schrijven aan een verhoogde blootstelling aan de halfgeleidersector die dit jaar qua resultaten achterbleef bij de bredere techsector. De positionering in Applied Materials (AMAT) werd tijdens de herweging uitgebreid en Lam Research Corp. (LRCX) werd toegevoegd als nieuwe binnenkomer. Dit gebeurde nadat de economische moat van LRCX eerder dit jaar was verhoogd van 'narrow' naar 'wide'. Kostenvoordelen en immateriële activa vormen volgens Morningstar de basis voor de rating 'wide moat'. De kostenvoordelen van het bedrijf op het gebied van onderzoek en ontwikkeling ten opzichte van zijn kleinere concurrenten en de immateriële activa op het gebied van machineontwerp, servicecontracten en samenwerking met klanten, zorgen dat LRCX goed is gepositioneerd ten opzichte van andere chipfabrikanten. Het bedrijf is toonaangevend op het gebied van droogetsen en speelt een vooraanstaande rol in het depositiesegment. Deze twee processen zijn cruciaal voor de productie van chips.

Nike (NKE) en Facebook (FB) werden beide te rijk om nog langer in de Index aan te houden. Dit leidde tot een lagere weging van sector luxegoederen en -diensten en van de sector consumentendiensten. De over- en onderwegingen ten opzichte van de S&P 500 Index zijn in de loop van het jaar grotendeels gelijk gebleven.

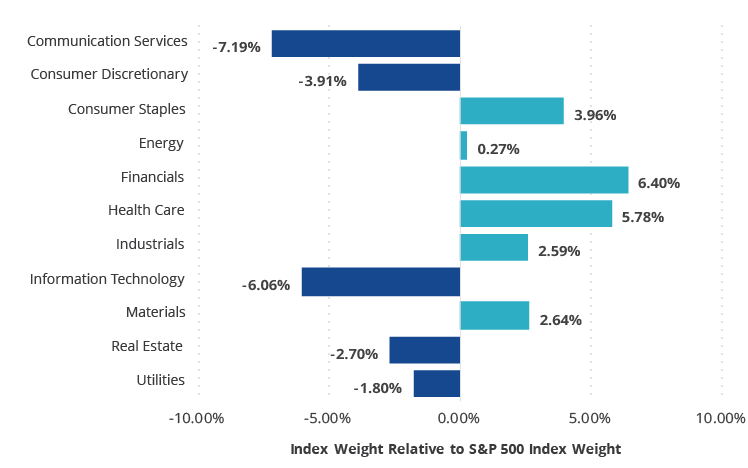

De financiële sector en gezondheidszorg blijven de grootste overwegingen in de Moat Index

Per 21 september 2020

Bron: Morningstar.

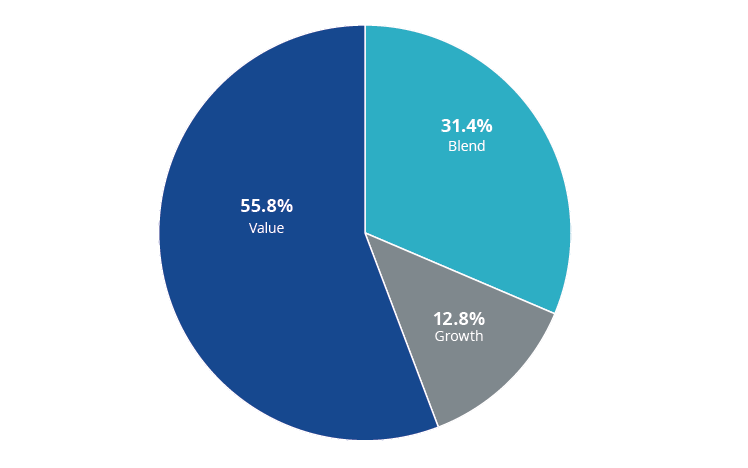

De beleggingsstijl van de Moat Index: voorkeur voor waardeaandelen boven groeiaandelen

De blootstelling van de Index aan groeibedrijven blijft laag ten opzichte van het historische gemiddelde. Toen in het verleden de blootstelling aan groeiaandelen werd teruggebracht, werd dat vaak gecompenseerd door blootstelling aan kern- of gemengde aandelen, dat wil zeggen aandelen met zowel waarde- als groeikenmerken. Op dit moment legt de Index een sterk accent op waardebedrijven: zelden is de blootstelling aan waardeaandelen zo hoog geweest.

Historische blootstelling van de Moat Index aan waardeaandelen

Morningstar Wide Moat Focus Index per 21 september 2020

Bron: Morningstar.

De laatste keer dat de Index in de buurt kwam van het huidige blootstellingsniveau aan waardeaandelen was halverwege het jaar 2018, kort voor de 'techcrash' in het vierde kwartaal die toen samenviel met het afbreken van de onderhandelingen over een handelsakkoord tussen de VS en China. Hierna ontstond er een aandelenverkoopgolf waarbij vooral techaandelen het moesten ontgelden. Vóór 2018 was de Index nooit voor meer dan 50% blootgesteld aan waardebedrijven.

De VanEck Morningstar US Wide Moat UCITS ETF (MOAT) streeft ernaar om, vóór aftrek van kosten en vergoedingen, de koers en het rendement van de Morningstar Wide Moat Focus Index zo nauwkeurig mogelijk te repliceren.

Belangrijke kennisgeving

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH