Une période de droits de douane met en évidence la sagesse de la diversification

12 mars 2025

Je suis un partisan du libre-échange, heureux de vivre dans un monde globalisé où le commerce est plus international que jamais. Personnellement, je pense que la croissance du commerce entre les nations a joué un rôle important dans la plus grande prospérité dont jouit la génération actuelle.

Malheureusement, l’Amérique se dirige vers une période de protectionnisme. Les gains réalisés par les actions américaines depuis l’élection présidentielle de novembre dernier ont déjà été annulés. Certains analystes du marché se demandent également si le thème de l’exceptionnalisme américain, souvent représenté par le succès des entreprises américaines, en particulier dans le secteur technologique, n’a pas été exagéré.

Dans ce contexte, les arguments en faveur de la diversification des portefeuilles d’investissement se renforcent. Les indices traditionnels pondérés en fonction de la capitalisation boursière sont devenus dangereusement concentrés sur les actions américaines en général et sur les valeurs technologiques des " magnificent 7 " (les " Sept Magnifiques ") en particulier. Ne serait-il pas plus prudent d’opter pour des indices plus diversifiés, à pondération égale ?

Remonter le temps : Évolution historique des tarifs

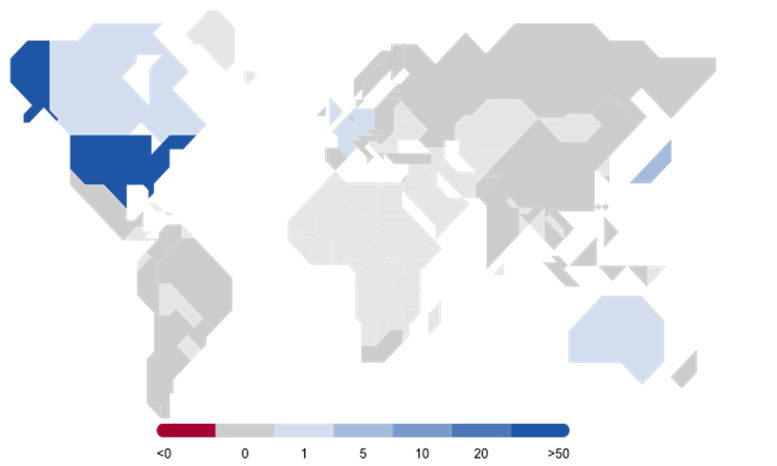

Les craintes concernant les droits de douane sont fondées. Les économistes s’accordent à dire que le protectionnisme nuit à la croissance et à la stabilité économiques. Par exemple, une étude utilisant les données du Département des études du FMI a montré l’effet négatif des droits de douane sur la croissance de la production des pays sur une période de 50 ans, de 1963 à 2014. Les graphiques ci-dessous montrent la baisse des droits de douane au cours de cette période et l’impact négatif moyen des droits de douane sur la production dans 151 pays.

Baisse des droits de douane au fil du temps (%)

Remarque : Les données tarifaires sont basées sur des données au niveau des produits, agrégées par pays, avec des pondérations déterminées par la part d’importation de chaque produit. Les droits de douane sont calculés en moyenne pour les groupes de revenus, où AM = économies avancées, EM = économies émergentes, et LIC = pays en développement à faible revenu.

Source : " Les droits de douane sont-ils mauvais pour la croissance ? " 2020. Données compilées par le Département des études du FMI avec des sources sous-jacentes : WITS, WDI, WTO, GATT, BTN.

Effet des droits de douane sur la croissance du rendement (%)

Années après l’augmentation des tarifs

Remarque : Croissance annuelle du rendement après les hausses tarifaires (en pourcentage), moyenne des pays ayant connu des hausses tarifaires significatives. (plus d’un tiers de l’écart-type, soit une variation de 3,6 points de pourcentage)

Source : " Les droits de douane sont-ils mauvais pour la croissance ? " 2020. Données compilées par le Département des études du FMI avec des sources sous-jacentes : WITS, WDI, WTO, GATT, BTN.

Concentration excessive

Je ne dirais pas que les actions américaines risquent de chuter. Simplement, la dérive protectionniste à un moment où celles-ci sont très appréciées rappelle les risques. Plus des trois quarts (75 %) de la valeur de l’indice MSCI World se trouvent actuellement en Amérique du Nord. Les investisseurs du monde entier y détiennent une grande partie de leur fortune, en particulier dans les valeurs technologiques des " magnificent seven " qui ont mené la révolution de l’IA.

À mon avis, la concentration de la richesse dans les actions américaines est l’un des plus grands risques auxquels les investisseurs sont confrontés aujourd’hui. Compte tenu de ces évolutions, les investisseurs peuvent envisager de diversifier leurs portefeuilles afin de gérer les risques et de réduire les surexpositions.

Exposition régionale dans les indices mondiaux (%)

Exposition des revenus par pays - Indice MSCI World (%)

Source : Données Morningstar au 28 février 2025. Il n'est pas possible d'investir directement dans un indice.

L’exceptionnalisme américain a-t-il été surestimé ?

Pour renforcer les arguments en faveur de la diversification – décrite par le prix Nobel Harry Markowitz comme le " seul cadeau gratuit " en matière d’investissement – les performances des actions au cours des derniers mois volatils ont été contraires aux attentes.1 Au moment de l’élection présidentielle de l’année dernière, on s’attendait généralement à ce que les actions américaines enregistrent des performances supérieures.

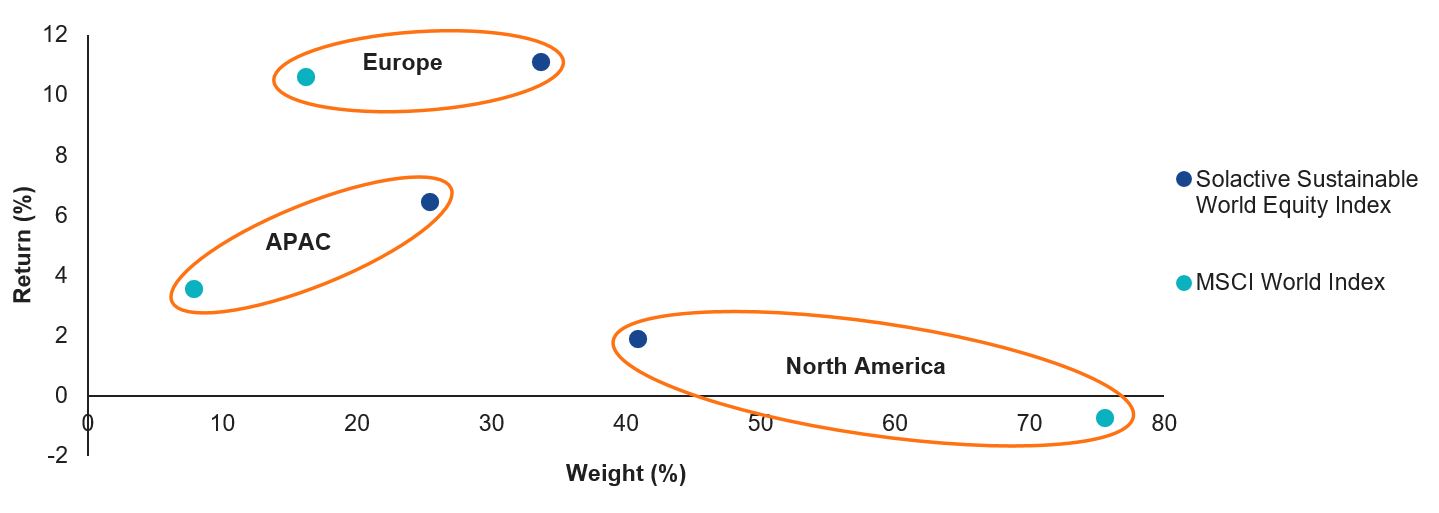

Pourtant, comme le montre le graphique ci-dessous, c’est l’Europe qui a surperformé au cours des trois derniers mois. Non seulement les récentes élections en Allemagne ont fait naître l’espoir d’une relance budgétaire, mais la Banque centrale européenne est également considérée comme ayant une plus grande marge de manœuvre pour réduire les taux d'intérêt que la Réserve fédérale américaine.

Comparaison des rendements régionaux : 3 derniers mois – Solactive Sustainable World Equity Index et MSCI World Index

Source : Morningstar, Période de données du : 30/11/2024 au 28/02/2025, rendement total en euros. Les performances passées ne préjugent pas des performances futures. Il n'est pas possible d'investir directement dans un indice.

D’une manière plus générale, les surprises du début de l’année 2025 mettent en évidence la difficulté de prévoir les marchés et la sagesse de diversifier leurs investissements en cas d’imprévu.

1 Source : The Journal of Finance. 1952.

Informations importantes

À des fins d’information et de publicité uniquement.

Ces informations proviennent de VanEck (Europe) GmbH qui a été désignée comme distributeur des produits VanEck en Europe par la société de gestion VanEck Asset Management B.V., de droit néerlandais et enregistrée auprès de l’Autorité néerlandaise des marchés financiers (AFM). VanEck (Europe) GmbH, dont le siège social est situé Kreuznacher Str. 30, 60486 Francfort, Allemagne, est un prestataire de services financiers réglementé par l’Autorité fédérale de surveillance financière en Allemagne (BaFin). Les informations sont uniquement destinées à fournir des informations générales et préliminaires aux investisseurs et ne doivent pas être interprétées comme des conseils d’investissement, juridiques ou fiscaux. VanEck (Europe) GmbH et ses sociétés associées et affiliées (ensemble « VanEck ») n’assument aucune responsabilité en ce qui concerne toute décision d’investissement, de cession ou de rétention prise par l’investisseur sur la base de ces informations. Les points de vue et opinions exprimés sont ceux du ou des auteurs, mais pas nécessairement ceux de VanEck. Les avis sont à jour à la date de publication et sont susceptibles d’être modifiés en fonction des conditions du marché. Certains énoncés contenus dans les présentes peuvent constituer des projections, des prévisions et d’autres énoncés prospectifs qui ne reflètent pas les résultats réels. Les informations fournies par des sources tierces sont considérées comme fiables et n’ont pas été vérifiées de manière indépendante pour leur exactitude ou leur exhaustivité et ne peuvent être garanties. Tous les indices mentionnés sont des mesures des secteurs et des performances du marché commun. Il n’est pas possible d’investir directement dans un indice.

Toutes les informations sur le rendement sont historiques et ne garantissent pas les résultats futurs. L’investissement est soumis à des risques, y compris la perte possible du capital. Vous devez lire le Prospectus et le DICI avant d’investir.

Aucune partie de ce matériel ne peut être reproduite sous quelque forme que ce soit, ou mentionnée dans toute autre publication, sans l’autorisation écrite expresse de VanEck.

© VanEck (Europe) GmbH

Related Insights

Related Insights

07 mars 2025

07 février 2025

16 janvier 2025

07 mars 2025

07 février 2025

16 janvier 2025