Moat-Index-Überprüfung: Value ist in, Facebook ist out

29 September 2020

Die vierteljährliche Überprüfung des Morningstar® Wide Moat Focus IndexSM (der „Index“) wurde am Freitag, dem 18 September 2020, abgeschlossen. Die Überprüfungen des ersten Quartals und des zweiten Quartals ergaben wesentlichere Änderungen am Index, da das Verfahren zur Ermittlung attraktiv bewerteter Moat-Unternehmen während und nach den Marktturbulenzen Anfang dieses Jahres erwähnenswerter war. Erwähnenswert an der Überprüfung in diesem Quartal ist die Fortsetzung mehrerer der zentralen Trends des Jahres. Dies sind unsere wesentlichen Erkenntnisse aus der letzten Neugewichtung.

Freundschaft beendet: Facebook nicht mehr im Moat-Index

Die Abkehr des Index von Big Tech begann offiziell im Juni und ist mit der Entfernung von Facebook (FB) aus dem Index letzte Woche eine Schritt weitergegangen. Der Aktienaufschlag für Facebook auf den Fair Value gemäß der Bewertung durch Morningstar signalisierte eine Chance auf Mitnahme von Gewinnen im Verhältnis zu anderen Chancen im weiteren Moat-Universum.

Facebook war seit seinem Börsengang im Mai 2012 unregelmäßig im Index vertreten und hat in diesen Zeiträumen erfolgreich zu den Indexrenditen beigetragen. Angesichts der Volatilität der Big-Tech-Titel in den letzten Wochen bleibt abzuwarten, ob Facebook zu einem späteren Zeitpunkt wieder in den Index aufgenommen wird. Im Moment sind Amazon (AMZN) und Microsoft (MSFT) die einzigen Big-Tech-Titel im Index, und zusammen entsprechen sie gegenwärtig einer Gewichtung von lediglich etwas mehr als 2 %. Im S&P 500 Index hingegen nehmen Facebook, Apple, Amazon, Netflix, Google und Microsoft zusammen ein Gewicht von 22 % ein. Der stete Anstieg der Aktienkurse vieler dieser Titel in letzter Zeit hat sie laut Morningstar auf oder über den Fair Value geschoben, und es gibt einfach zu viele andere attraktiv bewertete Chancen im USA-weiten Moat-Universum.

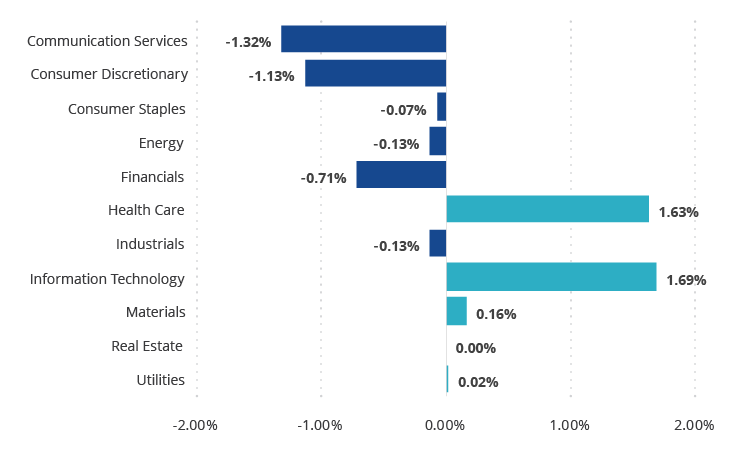

Geringfügige Sektorverschiebungen

Trotz des Ausscheidens von Facebook aus dem Index konnte der Technologiesektor nach der Überprüfung im September eine leichte Zunahme der Gewichtung verbuchen. Der seit Langem übergewichtete Gesundheitssektor verzeichnete einen leichten Anstieg seines Engagements, während diese Gewinne zu einem Minus in vergleichbarer Höhe bei Kommunikationsdienstleistungen, Nicht-Basiskonsumgütern und Finanzwerten führten.

Die geringfügige Umschichtung des Moat-Index ist auf fünf Sektoren zurückzuführen

Stand: 21. September 2020.

Quelle: Morningstar. Die Veränderungen der Sektorgewichtungen vom 18.09.2020 bis 21.09.2020 werden oben aufgeführt.

Die Verluste bei Nicht-Basiskonsumgütern und Kommunikationsdienstleistungen waren eine logische Konsequenz, da diese zwei Sektoren 2020 zu den Sektoren am US-Markt mit der besten Wertentwicklung gehören. Zurückzuführen ist dies hauptsächlich auf eine Erhöhung des Halbleiter-Engagements, das hinter dem breiteren Technologiesektor dieses Jahr zurückblieb. Die Position von Applied Materials (AMAT) wurde während der Überprüfung aufgestockt, und der Neueinsteiger Lam Research Corp. (LRCX) wurde nach einer jüngsten Hochstufung der Economic-Moat-Rating von eng auf weit Anfang dieses Jahres aufgenommen. Kostenvorteile und immaterielle Vermögenswerte wirken unterstützend auf den weiten Economic Moat von LRCX, so Morningstar. Aufgrund der Kostenvorteilen in der Forschung und Entwicklung gegenüber kleineren Wettbewerbern und der immateriellen Vermögenswerte im Zusammenhang mit seinem Gerätedesign sowie der Kundenkooperation befindet sich LRCX in einer gute Position im Vergleich zu seinen Mitbewerbern in der Chipherstellung. Das Unternehmen ist Branchenführer bei den Trockenätzprozessen und ein bedeutender Akteur im Deponierungssegment. Diese beiden Prozesse zusammen sind für die Chipherstellung von wesentlicher Bedeutung.

Nike (NKE) und Facebook (FB) haben die Gewichtung der Sektoren für Nicht-Basiskonsumgüter und Kommunikationsdienste nach unten gedrückt, da beide Unternehmen so überbewertet wurden, dass sie nicht mehr im Index bleiben konnten. Über- und Untergewichtungen im Verhältnis zum S&P 500 Index, die während eines Großteils des Jahres bestanden haben, bestehen weiter.

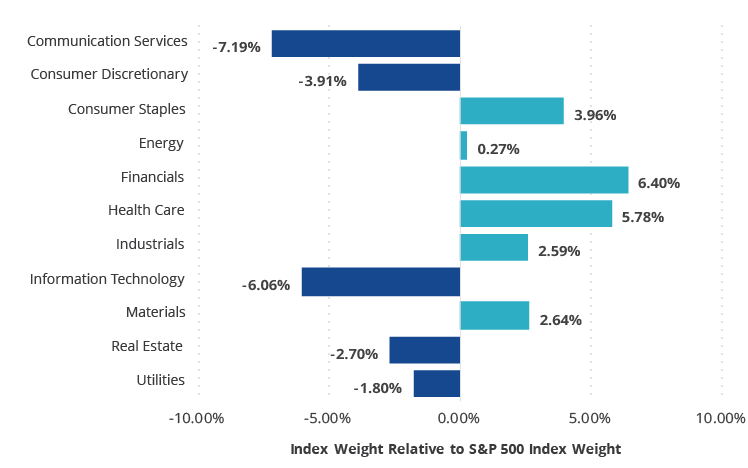

Finanzsektor und Gesundheitssektor weiter größte Übergewichtungen im Moat-Index

Stand: 21. September 2020 –

Quelle: Morningstar.

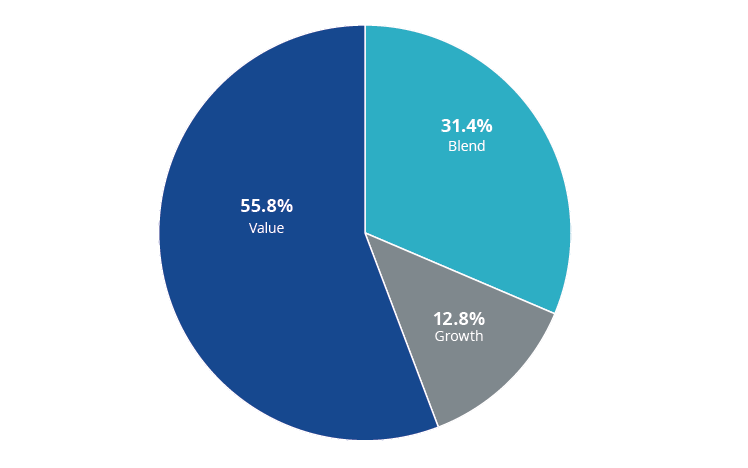

Moat-Index-Stil: Wert über Wachstum

Das Stil-Engagement des Index in Wachstumsunternehmen bleibt im historischen Durchschnitt gering. In der Vergangenheit, wenn das Wachstumsengagement zurückgegangen ist, wurde dieser Rückgang zuweilen durch ein „Kern“- oder „Misch“-Engagement ausgeglichen, wobei es sich bei Letzterem um Unternehmen handelt, die sowohl Value- als auch Growth-Eigenschaften aufweisen. Nun ist der Index stärker auf Value-Unternehmen ausgerichtet und weist eine seiner höchsten Value-Gewichtungen aller Zeiten auf.

Value-Gewichtung im Moat-Index auf Allzeithoch

Morningstar Wide Moat Focus Index vom 21.09.2020

Quelle: Morningstar.

Das letzte Mal als der Index ein ähnlich hohes Engagement in Value-Unternehmen aufwies, war Mitte 2018, kurz vor der sogenannte „Tech Wreck“ (dem Platzen der Spekulationsblase im Technologiesektor), die mit dem Abbruch der Handelsgespräche zwischen den USA und China im vierten Quartal zusammenfiel, und der anschließenden durch Technologietitel angeführten Verkaufswelle am Markt. Vor 2018 lag das Engagement des Index in Value-Unternehmen niemals bei über 50%.

Der VanEck Morningstar US Wide Moat UCITS ETF (MOAT) strebt die möglichst exakte Nachbildung der Kurs- und Renditeentwicklung des Morningstar Wide Moat Focus Index (vor Gebühren und Aufwendungen) an.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

14 Februar 2025

14 Februar 2025